このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

今回は、20代でマイホームを購入された方の体験談です。周りの環境の利便性やローン会社の重要性、金利についてなど住宅購入する際は、自分に合った物件を冷静に見極める判断が大事ですね。

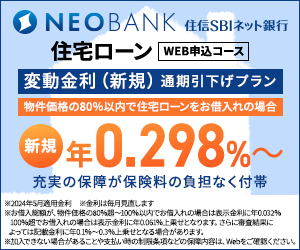

年間35万人が利用する当サイトで人気の住宅ローンは、住信SBIネット銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・50%がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

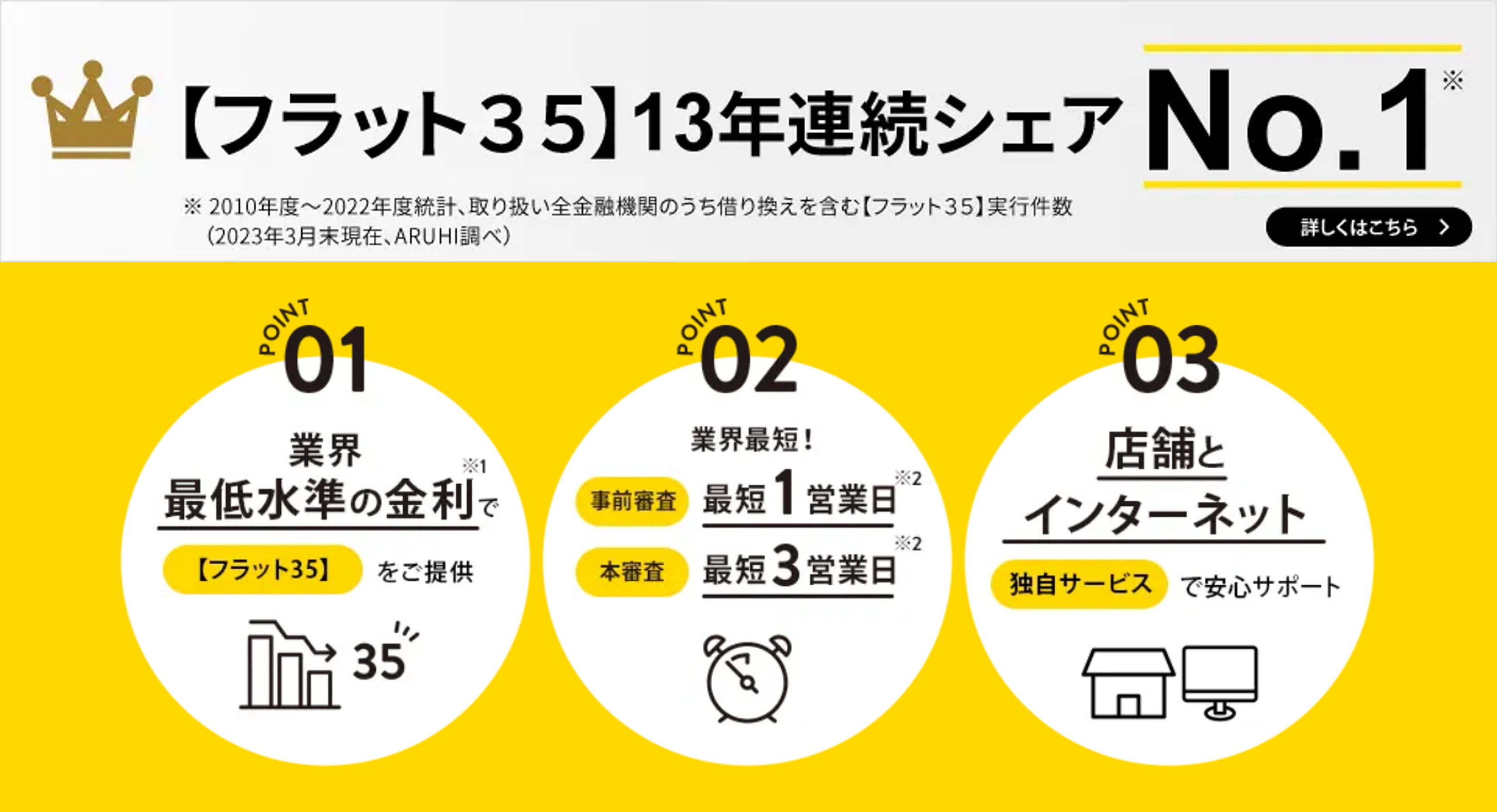

住宅ローンはアルヒ株式会社のARUHIフラット35Sを契約

私は29歳の男性会社員です。東京都足立区に住んでいます。

マイホームを子どもが産まれるまでに購入することが夫婦の夢でした。頭金と多少の貯金も用意出来たため、購入に踏み切りました。

東京都足立区の新築マンションを購入しました。間取りとしては、3LDK70㎡程の物件です。この物件を選んだ理由は、大きく分けて3点あります。

まず、24時間空いているスーパーが近くにあること。そして、小学校、中学校が徒歩圏内(15分以内)にあり、且つ歩道が整っていること。最後に、最寄り駅まで徒歩圏内(15分以内)である事です。

当初から、上記3点を注力して物件を探しておりました。物件とは別の理由ですが、月々のローン返済がボーナス払い無しで9万円以内というのを、購入金額の上限として設定しておりました。(フラット35使用時)

住宅ローンは、アルヒ株式会社のARUHIフラット35Sを使用しました

住宅ローンを選ぶときに気を付けた点は2つあります。提携ローンを使用するかどうか、そしてボーナス払いをするかどうかです。

変動する可能性の高いボーナスはあてにしない

提携ローンの使用に関しては、物件を購入した不動産会社は作業を効率化する為にローン会社と提携をしております。

提携している企業も複数ある為、審査に通れば複数あるローン会社の中から選択することが可能です。その際にどのローン会社を選ぶか、もしくは提携していいないローン会社を選ぶかは非常に重要です。

会社が違うだけで、数百万も支払い総額は変わってきます。月々の支払いが数千円変わるだけで総額は目を疑うほどの違いがあります。

ボーナス払いを含めるか否かは個人の考え方ですので、あくまで私の考え方となります。多くある意見の中の1つとして捉えて頂ければ幸いです。

自分はボーナス払いを使用しませんでした。それは、月々の給与と異なり、ボーナスは変動する可能性が高いからです。また、ボーナスを期待した支払い方法だと、大きく貯金に回すタイミングが無くなるからです。

住宅ローンは長く続くものです。正にマラソンと一緒です。走り出しが順調でも道中ではアクシデントもきっとあります。(無ければ、最高ですが)

生活環境の変化に伴う出費の増加(出産、習い事、進学、車の購入など)、ボーナスの減額。挙げだしたらキリがありません。そんな時にボーナスはある程度まとまったお金を得ることが出来ます。

しかし、そのまとまった金額も住宅ローンに回さないといけないとしたら。余裕がなくなってしまいそうですよね。

ボーナス払いをすれば、毎月の金額を下げる事は可能ですが、毎月節約して、賞与を家族のご褒美や旅行に使いたいと思い、私はボーナス払いを避けました。

自分でローンを申し込めば、手数料がお得に

住宅購入の際、是非よく考えていただくことをお勧めする点は3点あります。

提携のローン会社を使用するかどうか、固定金利か変動金利か、そしてボーナス払いをするか否かという点です。

提携ローン会社を使用するか否かに関しては、手数料が大きく異なります。

提携先で契約をすれば、面倒な作業を代行していただける為、かなりの手間と時間は節約出来ます。

一方、自分で審査依頼、申込みを行えば、かなりの手間と時間は必要となります。その反面、数万~10万近くの手数料を減らす事が出来ます。

時間と手間を掛けても良いと思う方はご自身で申し込む事をオススメします。最初から最後まで契約に携わる事で、内容も把握出来るので、納得して契約も出来るようになると思います。

固定金利と変動金利について

固定金利と変動金利に関しては、名前の通り、開始から終了まで定額か市場に応じて支払額が変動するかの違いです。

現時点に限って言えば、変動金利の方が金利も低く支払い額は少ないです。そして、金利も未だに下がっている傾向なので、変動金利の方が安くなるかもしれません。

その反面、数年後、数十年後も金利が低い保障はありません。なので、私は仮に将来的にマイナスになったとして、固定という安心感を選択しました。

では、何に気を付けた方が良いかというと、物件を購入する前の、不動産会社での見積もり時です。

恐らくですが、変動金利で見積もりを作成する事が多いと思います。理由は簡単で、月々の支払い金額を安く見せられるからです。

なので、固定も考えている場合は、必ず固定金利版の見積もりを貰うようにして下さい。月々の支払額も結構変わってきます。

先程も書きましたが、ボーナス払いにも是非留意して下さい。ボーナスで10万円を支払うように設定するだけでも、月々の返済額はかなり抑えられます。

私のようにフラット35を使用した場合は、支払い期間が長くなるので、尚更金額は変動します。

しかし、ボーナスは月々の給与と違います。不明瞭な部分も多いので、可能であれば、月々の返済のみにした方が、貯金にも回しやすくなると思いますよ。

住宅ローン返済はマラソンと同じ

最後に1点だけ伝えさせて頂きます。必ず予算を決めてから購入をしてください。物件をみるとやはり、購入意欲が沸き立ちます。少し背伸びをすれば購入出来るように感じます。

しかし、今後何年、何十年と払い続ける事になります。初めは頑張れるのは当たり前です。ただ、マラソンでスタートから全力疾走する人はいません。

一定のペースで走り続けることが何より大切です。私も走り始めたばかりですが、自分に合ったペース(物件)を冷静に見極め、マイホームを手に入れてみては如何でしょうか。

体験談は以上です。

金利が安い住宅ローン

最後に、金利が安く、各種手数料も安い住宅ローンの紹介です。

金利の変動が不安だ、35年固定金利も検討している、という方は参考にしてみてください。

ARUHI(アルヒ)

ARUHIはフラット35の国内シェアNo1の金融機関です。※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

フラット35の金利が最安水準で、審査が非常に速い(最短当日)のが特徴です。

頭金が多い場合は、さらに金利が安くなります。

WEB借換で事務手数料(税込)2.2%→1.1%(ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」/最低事務手数料220,000円(消費税込))、保証人不要、保証料・繰上返済手数料は無料。

借り換えのほか、つなぎ融資なども可能なため、土地購入から新築の住宅建築などにも利用しやすくなっています。

35年間安い金利で返済できるため、経済的なのに金利の上昇が怖くないのがメリットで、近年、選ぶ人が増えています。

もしもの時のために、ARUHI 全疾病保障(入院一時金付)もつけることが可能です。

金利が安いフラット35の紹介は以上です。

家(一戸建て、マンション)の購入では、借入時の金利だけでなく、将来的に金利が上昇するリスクを考えて選ぶことも大切です。

フラット35は、個人事業主や中小企業経営者の方なども比較的利用しやすいローンですので、他行で審査に落ちてしまった、通らなかったという場合には、ぜひ仮審査だけでもやってみることをお勧めします。

また、借りようとしたしたときに借りられないこともありますので、事前審査だけは早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。