このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。今回は新築の自宅を購入された方の体験談です。

住宅ローンにフラット35を選択されたのですが、その理由も明確で、大変参考になりました。ぜひ最後まで御覧になってみてください。

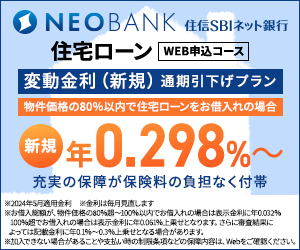

年間35万人が利用する当サイトで人気の住宅ローンは、住信SBIネット銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・50%がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

子供の成長を考えて小学校の近くの土地を購入

私は青森県に住む50歳の男性で、公務員をしております。6年前に家を新築いたしました。

それまでは官舎に住んでいたのですが、8年前に2人目の子供が生まれました。官舎は12畳のリビングダイニングと6畳の部屋が2間という間取りでしたが、子供が成長した際のことを考えて家を新築することに致しました。

土地を持っているわけではなかったので、まずは立地選びから始まりました。1人目の子供が幼稚園でしたので、この子が小学校に入学するまでに家を建てることが目標でした。そうでなければ入学後まもなく転校、ということになっては可哀想です。

まずは小学校の近くで、公共施設があった跡地が一般向けに入札に出されていました。地価が高くはない土地ですが、この入札で更に少し安く土地を手に入れることが出来ました。

大手ハウスメーカーではなくて地元の工務店をえらびました

次は工務店選びでしたが、これは大手建築会社には頼まず、地元の個人経営の工務店に頼むことに決めていました。口コミでその工務店がFP工法でしっかりした家を建てると聞いていたからです。

ローンはフラット35でモーゲージ会社と共済組合から借りました

住宅ローンに関してですが、「フラット35」を申請することにしまして、約2500万の借り入れをすることになりました。借入先は銀行ではなく住宅専用のモーゲージ会社と、共済組合から約3:2の割合で借り入れました。

フラット35を選んだ理由は、金利の変動がないと言う点です。

住宅ローンを借り換えて金利が下がりました

借り入れをした当時はフラット35も金利が今ほど安くはなかったのですが、何年かして金利が下がったところ、モーゲージ会社から借り換えの提案がありました。

借り換えには行政書士に支払う手数料が十数万かかるのですが、それを差し引いても100万円以上は返済総額が少なくなりました。モーゲージ会社は債務者が支払う金利ではなく、借り換えの手数料が主な収入源なので、返済額が少なくなっても収入が減るわけではないので金利が下がった場合には積極的に借り換えを勧めているそうです。

金利は変動金利ではなく固定金利がおすすめです

最後に、住宅ローンの返済方式についてですが、可能であれば変動金利を選ばないほうがいいというのが個人的感想です。

チラシには「月々の家賃よりも安い支払いでマイホーム!」という字が踊っていますが、それは不誠実な宣伝です。

その横に小さく、「買い入れ後5年間の金利が0.5%の場合」などと書いてあります。これが何を意味するかというと、金利が固定されている期間を過ぎると、その間に金利が上昇した分が一気に加算される可能性があるのです。

その際には元の返済額の1.25倍が上限になる「1.25倍ルール」はありますが、実はこの「5年ルール」「1.25倍ルール」の元では、いくら返済しても元金がほとんど減らずに、返済額の中でどんどん利息の割合ばかりが増えていくことが多いのです。

ですから、最初は多少返済額が多くても固定金利をお薦めします。

住宅ローン体験談まとめ

今回はフラット35で住宅を購入された方の体験談でした。ローンの1.25倍ルールなど、かなり勉強されている方でないと知らない情報も含まれていました。

住宅ローンは長期にわたって支払いが続きますので、固定金利でそれ以上返済額が上がらないというのは、とても安心できる要素になります。若干高い支払いをして、将来の金利上昇のリスクを減らすのか、今のマイナス金利を利用して、とにかく低い金利でローンを組むのか、とても迷うところかと思います。

住宅ローンの選択基準としては、今の時期ですと固定金利でも十分に安い支払い額になりますので、将来的に支払額が増えないという安心感を得たい場合は、若干返済額が増えても厳しくないなら、固定金利を選択するというのも良い選択だと思います。

金利が安い住宅ローン

最後に、金利が安く、各種手数料も安い住宅ローンの紹介です。

金利の変動が不安だ、35年固定金利も検討している、という方は参考にしてみてください。

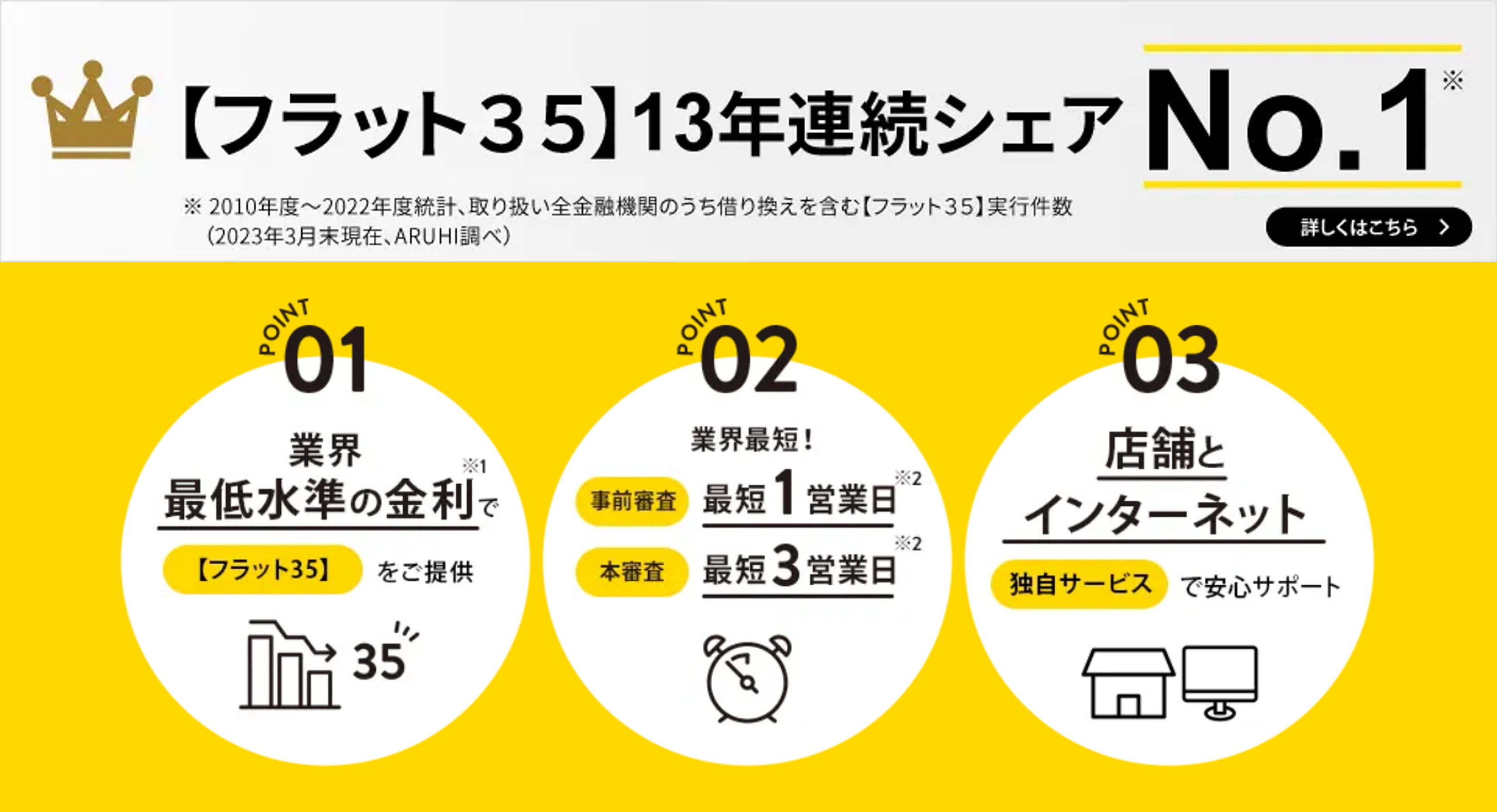

ARUHI(アルヒ)

ARUHIはフラット35の国内シェアNo1の金融機関です。※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

フラット35の金利が最安水準で、審査が非常に速い(最短当日)のが特徴です。

頭金が多い場合は、さらに金利が安くなります。

WEB借換で事務手数料(税込)2.2%→1.1%(ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」/最低事務手数料220,000円(消費税込))、保証人不要、保証料・繰上返済手数料は無料。

借り換えのほか、つなぎ融資なども可能なため、土地購入から新築の住宅建築などにも利用しやすくなっています。

35年間安い金利で返済できるため、経済的なのに金利の上昇が怖くないのがメリットで、近年、選ぶ人が増えています。

もしもの時のために、ARUHI 全疾病保障(入院一時金付)もつけることが可能です。

金利が安いフラット35の紹介は以上です。

家(一戸建て、マンション)の購入では、借入時の金利だけでなく、将来的に金利が上昇するリスクを考えて選ぶことも大切です。

フラット35は、個人事業主や中小企業経営者の方なども比較的利用しやすいローンですので、他行で審査に落ちてしまった、通らなかったという場合には、ぜひ仮審査だけでもやってみることをお勧めします。

また、借りようとしたしたときに借りられないこともありますので、事前審査だけは早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。