このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、住宅ローンを7回組んだことがある管理人のサトウです。

住宅ローンは個人が数千万円の住宅を購入するために便利に利用できるものですが、もし失敗してしまった場合の経済的ダメージは計り知れません(汗)。

そんな住宅ローンで絶対に失敗しないために、今回は初めて住宅ローンを借りる人が見逃してしまうポイントを中心に、借り方の流れ(手順)について解説していきます。

この記事だけを読めば大丈夫なように、詳しく解説していますので少々長いですがお付き合いください。

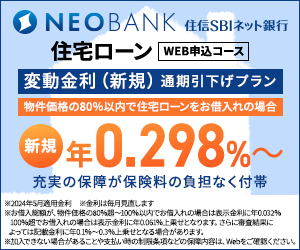

年間35万人が利用する当サイトで人気の住宅ローンは、住信SBIネット銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・50%がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

なお、借り換えを検討されている場合は【基礎知識】住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?をご覧ください。

住宅ローン借入れの手順と流れ

まずは住宅ローンを借りて住宅ローン控除を行うまでの大まかな流れをまとめておきます。

- 情報収集

- 金融機関の絞り込み

- 仮審査(事前審査)

- 住宅の売買契約

- 本審査

- 住宅ローン契約(金銭消費賃借契約)

- 融資実行(当日の流れ)

- 住宅ローン控除のために確定申告を行う

- すまい給付金の申請

この9つのステップで住宅ローンの借り入れを行っていきます。

次にそれぞれの詳細と注意点などについて解説します。

【1】情報収集

まずは情報収集です。いつの時代も正しい情報を得ることが戦いを有利に進めるためのポイントになります。このサイトを見ているあなたも、たぶんこの段階です。

住宅を購入する場合、たいていの人は購入したい家のイメージや金額の想定をしているかと思います。

しかし、その物件を購入するためには、住宅ローンでお金が借りられることが前提ですよね。ですから自分がどれだけの額の住宅ローンを借りられるのかを知っておくことはとても大切になります。

自分はいくらまで借りられるのか?

住宅ローンで借り入れられる金額というのは、ざっくりいうと年収でだいたい決まってしまいます。年収が低いとそもそもローンを組むことができないという場合もあります。

これは借りる側の都合ではなくて、貸す側の都合のためです。年収の高い人であればたくさん借りても返済に困ることは少ないでしょうという銀行側のリスクヘッジです。

もちろん金利が上がってくれば支払金額も大きく上昇するため、年収が高い人でも返せなくなるリスクはあります。ですからどんな人にでも適用できる貸し出しの限度額の基準を銀行では決めています。

では、銀行がどのような基準で貸出限度額を決めているのかを見ていきましょう。

返済負担率から借り入れ可能額をシミュレーション

銀行ではこの限度額の基準として、「返済比率」や「返済負担率」という指標を使用しています。

返済負担率は年収に対する住宅ローンの支払額の比率のことです。一般的な銀行ではこの返済負担率は30%から35%となっています。

目安としては、年収400万円未満は30%、年収400万円以上は35%などとなっています。

例えば年収500万円の人であれば一年間に175万円まで、年収1000万円の人であれば350万円まで、住宅ローンの支払いに充ててもいいだろう、といった基準です。

この175万円や350万円といった返済額を計算するには、住宅ローンの金利、返済年数、借入金額、の三つの数値が必要です。

しかし、金利は時期や経済状況などによって変動しますし、将来的に上昇する可能性があります。そこで銀行ではあらかじめ高めの金利で返済額を計算し、金利上昇時の貸し倒れが起こらないように審査をしています。

この時に使用する金利のことを「審査金利」と呼びます。現在の審査金利は銀行によって異なり2%前後~4%程度までの間となっています。

この審査金利の設定によって審査に通りやすい銀行、通りにくい銀行というのが分かれてくることもあります。

返済比率から計算した借り入れ限度額

この返済比率から計算した借り入れ可能金額をまとめた表を以下に示します。

計算に使用する審査金利は4%で計算しています。審査金利がこれよりも低い銀行では、表よりも多い借り入れも可能ということになります。

【返済比率から計算した借り入れ限度額】

| 返済比率による借入限度額[万円] |

|||||

|---|---|---|---|---|---|

| 年収 | 返済比率 | 返済可能月額 | 15年 | 25年 | 35年 |

| 300万円 | 30% | 7.5万円 | 1000 | 1400 | 1700 |

| 400万円 | 35% | 11.6万円 | 1600 | 2200 | 2650 |

| 500万円 | 35% | 14.6万円 | 2000 | 2800 | 3300 |

| 600万円 | 35% | 17.5万円 | 2350 | 3300 | 4000 |

| 700万円 | 35% | 20.4万円 | 2800 | 3900 | 4600 |

| 800万円 | 35% | 23.3万円 | 3200 | 4400 | 5300 |

| 900万円 | 35% | 26.3万円 | 3600 | 5000 | 5900 |

| 1000万円 | 35% | 29.2万円 | 3950 | 5500 | 6600 |

他のローンがあると借りられる金額が下がってしまう!?

ちなみに他にローンを組んでいる場合は、住宅ローンで借りられる上限金額が減ってしまします。

返済負担率を計算するときの返済金額には住宅ローン以外の借り入れの返済額を加算するためです。

自動車ローンやクレジットカードのキャッシングローンなどの返済を行っている場合は、それらが合算されます。

例えば年収500万円の人が自動車ローンで毎月3万円の返済を行っていたとします。

先ほどの表から、年収500万円の毎月返済可能額は14.6万円ということが分かります。

ここから3万円分が引かれてしまうわけですから、住宅ローンに充てられる毎月返済可能額は11.6万円となり、年収400万円の人と同じになります。

つまり、35年ローンを組もうとしたときに、自動車ローンの支払いがない場合は3300万円の借り入れができますが、自動車ローンの支払いがあると2650万円までしかローンが組めなくなるということになります。

ですから、希望の住宅の価格がローンの上限金額に近いという場合は、自動車ローンなどは完済しておくことをお勧めします。

クレジットカードのキャッシング枠にも注意が必要

また、クレジットカードでキャッシングをしたことがある場合には注意が必要です。

今はキャッシングを利用していなくても、簡単に借金を組むことができる状態であるため、銀行はキャッシングの可能性を嫌うためです。

借入上限金額は「年収倍率」でも制限される

ここまでは返済比率による借入額の考え方を解説しましたが、銀行では返済比率の他にも「年収倍率」という基準を設けています。

これは借入額の上限を年収の○倍まで、という形で制限するやり方です。

銀行や地域などによってもこの倍率が異なりますが、新築の住宅であれば大体5倍~7倍前後が標準的な値となっています。

年収が500万円であれば、年収倍率による制限は2500万円~3500万円までということになります。

この「年収倍率」で決まる上限か「返済負担率」で決まる上限の低いほうの金額が貸し出しの上限金額となります。

この辺の、上限金額は銀行によっても違いますし、借りる人の属性(勤務先や年収など)によっても異なりますので、実際に借り入れる銀行へ仮審査を申し込んでみないと、いくらまで借り入れを行うことができるのかは正確には分かりません。

ネット銀行などでは簡単に事前審査を行えるサービスもありますので、自宅を購入予定の場合は利用してみるのも良いかと思います。

>三菱UFJ銀行の公式ページ(実質金利が安い/変動・10年固定金利が安い)

>住信SBIネット銀行の公式ページ(全疾病保障付で変動・10年固定金利が最安水準)

借入金額はどれくらいにするべきか?

返済負担率と年収倍率から、自分がどれくらいの住宅ローンを借りることができるのかの目安が分かりました。

頭金などの自己資金と住宅ローンで借りることのできる金額を合計すれば、自宅購入に使える最大予算が決まります。

ただし、「借りられる金額」と「無理なく返せる金額」とは異なりますので、あまり無理な借り入れは行わないように注意が必要です。

最大で借りられる金額の8割~9割程度に借入額は抑えておくと良いかと思います。

【2】金融機関の絞り込み

使える金融機関の調査

住宅ローンを取り扱う金融機関は、メガバンクなどの都市銀行から地元の地銀や労金、JAバンク、信用金庫などかなりの数にのぼります。最近では金利の低いネット系銀行の住宅ローンも複数あり人気のようです。

その中から、自分に有利な住宅ローンを検討していきますので、まずは自分の利用できる金融機関を調べてみましょう。

住宅ローンの金利比較ランキングで金融機関を比べる

当サイトでは都道府県ごとに住宅ローンを取り扱う金融機関の金利ランキング一覧を作成してありますので、よろしければ下記リンクからご利用ください。

銀行から信用金庫(信金)まで、お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

各銀行の返済額を一括シミュレーションできるので、毎月の返済額を簡単に比較できます。

金利を比較をして銀行に優先順位をつける

次に、ここまで調べた金融機関の住宅ローンを比較検討して、自分に有利な住宅ローンを取り扱う金融機関を選び、優先順位を決定します。

融資手数料と保証料を合計した金額は、ほとんどの金融機関で借入金額の2%程度となっていますので、決め手は金利の低さや保障の手厚さなどになってくる場合が多いかと思います。

おすすめの住宅ローンが知りたいという場合は住宅ローン人気ランキングを掲載していますので、下記の記事を参考にしてみてください。

実際の利息がどのくらいになるのかを確認する

次に比較した銀行の金利から、支払う利息がどれくらいになるのかを確認しましょう。

下の表では金利と返済利息の対応をまとめています。返済年数によって返済利息は変わりますので、返済年数を15年、20年、25年、30年、35年の5つのパターンでシミュレーションしています。

金利の違いでどれくらい利息の総支払額が変わるのかを知っておくと比較しやすくなるかと思います。

支払い利息の早見表

返済年数10年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 10 | 20 | 30 | 40 |

| 0.4 | 20 | 41 | 61 | 81 |

| 0.6 | 31 | 61 | 92 | 122 |

| 0.8 | 41 | 82 | 123 | 163 |

| 1.0 | 51 | 102 | 154 | 205 |

| 1.2 | 62 | 123 | 185 | 247 |

| 1.4 | 72 | 144 | 217 | 289 |

| 1.6 | 83 | 166 | 248 | 331 |

| 1.8 | 93 | 187 | 280 | 374 |

| 2.0 | 104 | 208 | 312 | 417 |

| 2.2 | 115 | 230 | 345 | 460 |

| 2.4 | 126 | 252 | 377 | 503 |

| 2.6 | 137 | 273 | 410 | 547 |

| 2.8 | 148 | 295 | 443 | 591 |

| 3.0 | 159 | 317 | 476 | 635 |

返済年数15年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 15 | 30 | 45 | 61 |

| 0.4 | 30 | 61 | 91 | 122 |

| 0.6 | 46 | 92 | 138 | 184 |

| 0.8 | 62 | 123 | 185 | 246 |

| 1.0 | 77 | 155 | 232 | 309 |

| 1.2 | 93 | 186 | 280 | 373 |

| 1.4 | 109 | 219 | 328 | 437 |

| 1.6 | 125 | 251 | 376 | 502 |

| 1.8 | 142 | 284 | 425 | 567 |

| 2.0 | 158 | 317 | 475 | 633 |

| 2.2 | 175 | 350 | 525 | 700 |

| 2.4 | 192 | 384 | 575 | 767 |

| 2.6 | 209 | 417 | 626 | 835 |

| 2.8 | 226 | 452 | 677 | 903 |

| 3.0 | 243 | 486 | 729 | 972 |

返済年数20年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 20 | 40 | 61 | 81 |

| 0.4 | 41 | 81 | 122 | 163 |

| 0.6 | 61 | 123 | 184 | 246 |

| 0.8 | 82 | 165 | 247 | 330 |

| 1.0 | 104 | 207 | 311 | 415 |

| 1.2 | 125 | 251 | 376 | 501 |

| 1.4 | 147 | 294 | 441 | 588 |

| 1.6 | 169 | 338 | 508 | 677 |

| 1.8 | 192 | 383 | 575 | 766 |

| 2.0 | 214 | 428 | 642 | 856 |

| 2.2 | 237 | 474 | 711 | 948 |

| 2.4 | 260 | 520 | 780 | 1040 |

| 2.6 | 283 | 567 | 850 | 1134 |

| 2.8 | 307 | 614 | 921 | 1229 |

| 3.0 | 331 | 662 | 993 | 1324 |

返済年数25年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 25 | 51 | 76 | 101 |

| 0.4 | 51 | 102 | 153 | 204 |

| 0.6 | 77 | 154 | 231 | 308 |

| 0.8 | 104 | 207 | 311 | 415 |

| 1.0 | 131 | 261 | 392 | 522 |

| 1.2 | 158 | 316 | 474 | 632 |

| 1.4 | 186 | 372 | 557 | 743 |

| 1.6 | 214 | 428 | 642 | 856 |

| 1.8 | 243 | 485 | 728 | 970 |

| 2.0 | 272 | 543 | 815 | 1086 |

| 2.2 | 301 | 602 | 903 | 1204 |

| 2.4 | 331 | 662 | 992 | 1323 |

| 2.6 | 361 | 722 | 1083 | 1444 |

| 2.8 | 392 | 783 | 1175 | 1566 |

| 3.0 | 423 | 845 | 1268 | 1691 |

返済年数30年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 30 | 61 | 91 | 122 |

| 0.4 | 61 | 123 | 184 | 245 |

| 0.6 | 93 | 186 | 279 | 372 |

| 0.8 | 125 | 250 | 375 | 501 |

| 1.0 | 158 | 316 | 474 | 632 |

| 1.2 | 191 | 383 | 574 | 765 |

| 1.4 | 225 | 450 | 676 | 901 |

| 1.6 | 260 | 520 | 779 | 1039 |

| 1.8 | 295 | 590 | 885 | 1180 |

| 2.0 | 331 | 661 | 992 | 1323 |

| 2.2 | 367 | 734 | 1101 | 1468 |

| 2.4 | 404 | 808 | 1211 | 1615 |

| 2.6 | 441 | 882 | 1324 | 1765 |

| 2.8 | 479 | 958 | 1438 | 1917 |

| 3.0 | 518 | 1036 | 1553 | 2071 |

返済年数35年の場合の支払い総利息(単位:万円)

| 借入金額 | ||||

|---|---|---|---|---|

| 金利[%] | 1000 | 2000 | 3000 | 4000 |

| 0.2 | 32 | 68 | 103 | 139 |

| 0.4 | 65 | 137 | 209 | 281 |

| 0.6 | 99 | 208 | 317 | 426 |

| 0.8 | 133 | 280 | 427 | 574 |

| 1.0 | 169 | 354 | 540 | 726 |

| 1.2 | 205 | 430 | 655 | 880 |

| 1.4 | 241 | 507 | 772 | 1038 |

| 1.6 | 279 | 586 | 892 | 1199 |

| 1.8 | 317 | 666 | 1014 | 1363 |

| 2.0 | 356 | 747 | 1139 | 1530 |

| 2.2 | 396 | 830 | 1265 | 1700 |

| 2.4 | 436 | 915 | 1394 | 1873 |

| 2.6 | 477 | 1001 | 1525 | 2049 |

| 2.8 | 518 | 1088 | 1658 | 2228 |

| 3.0 | 561 | 1177 | 1794 | 2410 |

金利はどの段階(いつ)のものが適用されるのか

住宅ローンに使用される金利は、通常は融資実行時のものとなります。申込時の金利と実行時の金利が違う場合は、高くなっていても低くなっていても融資実行の際の金利となります。

ただしプランによっては、ローン申し込み時かローン実行時の金利のうちどちらか低いほうを適用するというものや、申込時から実行時までの間で一番低い時期の金利を適用するというものもありますので、各銀行のプランを比較してみると良いと思います。

不動産屋の勧める銀行の住宅ローンってどうなの?

物件を購入するとき、その物件を販売する不動産業者が提携している金融機関の住宅ローンを勧めてくる場合が多くあります。

これは業者が提携先の金融機関からバックマージンをもらえるために勧めている場合が多く、購入者である我々のことを一番に考えてくれているわけではありませんので注意が必要です。

住宅を購入する場合、契約などでその住宅ローンを利用する必要がない場合はどこの金融機関を利用しても大丈夫ですので、しっかりと他の住宅ローンの金利条件も比較検討してから選ぶようにしましょう。

例えばですが、4000万円のローンを35年返済で組んだ場合、金利が0.2%違うだけで利息の返済額は150万円以上も増えてしまいます。

【3】仮審査(事前審査)

事前審査のタイミングはいつごろ?

事前審査のタイミングは建物や土地の売買契約の前であればいつでも可能です。極端な話をすれば、購入する予定がなくても借り入れが可能かどうかの審査はすることができます。

ただ一般的には、下記のような場合が多数を占めます。

建売住宅や分譲マンションの場合

建売住宅や分譲マンションのように価格が決まった物件の場合であれば、購入の意思が固まった時点で申し込みをする場合が多いかと思います。

この事前審査に通ったら、業者と売買契約を行い本審査へ進みます。

注文住宅の場合

また、注文住宅のような物件の場合は、希望の間取りなどを大まかに作って建築費用の概算が出た時点で、仮審査の申込をすることになります。そもそもいくら借りる必要があるのかを知らなければ希望の借入額を提示できないためです。

仮審査に通ったら、住宅メーカーや工務店と詳細な設計を行い、詳細な見積り金額が決定してから売買契約を結んで、住宅ローンの本審査へと進みます。

複数の金融機関に申し込みしてもいいの?

残念ながら住宅ローンの仮審査に通らないということは珍しいことではありません。

一度仮審査に落ちても別の金融機関であれば審査に通るということは普通にありますので、複数の金融機関で仮審査を行うのはなにも問題はありません。

また住宅ローンの金利や優遇幅、諸費用などは銀行ごとに違います。ネット系の銀行では、金利や支払総額が非常に安くなるプランがありますので、検討してみるのも良いかと思います。

>三菱UFJ銀行の公式ページ(実質金利が安い/変動・10年固定金利が安い)

>住信SBIネット銀行の公式ページ(全疾病保障付で変動・10年固定金利が最安水準)

仮審査の審査期間はどれくらい?

仮審査の審査機関は数日から一週間程度の金融機関が多いです。翌日には結果が出るところもあれば、きわどい貸し出しになりそうな場合は1週間以上かかる場合もありますので、余裕をもって審査に申し込みましょう。

事前審査で見られる内容

事前審査や仮審査で金融機関が調査する内容は、申込基準(年齢、年収など)を満たしているかどうかと信用情報などです。ただし、事前審査では信用情報調査を行わない金融機関もあります。

信用情報(与信情報)の調査というのは、住宅ローンを貸し出してもしっかりと返済を行ってくれる人かどうかをチェックするものです。

例えば、これまでに

- ローンや借入の返済履歴の中に延滞や滞納がないか(ブラックリスト)

- 自動車ローンやクレジットカードでのキャッシングローンなどの残債や債務がないか

- 消費者金融からの借り入れがないか

などを審査します。

これらの情報は、信用情報を管理している団体に問い合わせることで簡単に調べることができてしまいます。

主な情報機関としては、以下の3つがあります。

- 全国銀行個人信用情報センター

- (株)シー・アイ・シー(CIC)

- (株) 日本信用情報機構

⇒金融機関(銀行、信用金庫、信用組合、農協、労金、等)が会員

⇒信販会社、家電、自動車メーカー系クレジット、百貨店、量販店等が会員

⇒消費者金融専業者、信販会社、クレジット会社、クレジットカード会社等が主な会員

例えば、

- 勤務先は安定した職場か

- 正社員かどうか(契約社員やパートでないか)

などです。

審査に不利になるのはどんなこと?

審査に不利になるポイントというのは、銀行からみれば貸し倒れにならないためのチェックポイントとなります。

- 公務員や正社員ではない(収入が安定していない)

- 勤続年数が3年以下である

- 年収が400万円以下である(収入が低い)

- クレジットカードの返済に遅れたことがある(信用が低い)

- 携帯電話の支払いに遅れたことがある(信用が低い)

- 自己破産などの経験がある(信用が低い)

- 住宅ローン以外の借り入れがある(返済能力が不足)

- 過去に大きな病気をしたことがある(死亡リスクが高い)

※団体信用生命保険に加入できない可能性

といったものになります。

申込書の書き方の注意事項

正直に正確な情報を申込書に記載するというのが最も大切なことです。

嘘の情報を書いて仮審査が通ったとしても、本審査で落ちてしまう可能性もありますし、ローン実行後にバレた場合は、一括返済を要求されるリスクなどもありますので、絶対に嘘は書かないようにしましょう。

WEBでの審査は大丈夫なの?

現在の銀行では住宅ローンの事前審査をWEBで受け付けているところも多くあります。

信用情報や個人の収入状況などはWEBで行っても、書類に手書きをして提出しても実質的には変わりがありません。

そのため、WEBでも窓口での申込でも、審査結果が変わってしまうようなことはありません。落ちる人は窓口でも落ちますし、通る人はWEB審査でも通ります。

仮審査申込に必要な書類

仮審査に必要な書類は、会社員と事業主・会社役員とで異なります。

会社員の方

- 源泉徴収票(直近のもの)

- 住民税決定通知書または課税証明書

- 健康保険証のコピー

- 運転免許証のコピー

- 住民票

会社役員・個人事業主の方

- 確定申告書(直近3期分)

- 決算書(直近3期分)

- 健康保険証のコピー

- 運転免許証のコピー

- 住民票

【4】住宅の売買契約

仮審査が通るとお金の準備が整ったということになりますので、住宅メーカーや不動産業者と売買契約を結ぶことができます。

この時に契約した売買契約書が住宅ローンの本審査で必要となります。

ちなみにこの時点で手付金を支払いますが、住宅ローンの本審査に通るかどうかは決まっていません。

もし、住宅ローンの本審査に落ちても手付金が戻ってくるように、物件の売買契約には住宅ローン特約・ローン条項というものがあります。

この住宅ローン特約がしっかりとあることだけは確認しておきましょう。

【5】本審査

次にいよいよ本審査です。この審査が通れば住宅ローンが借りられることが確定します。

仮審査(事前審査)と本審査の主な違いは、担保物件の評価があるかないかです。

また、事前審査ではチェックしていなかった別の信用情報機関への照会などが行われる場合もあります。

審査期間はどれくらい?

本審査にかかる期間は、事前審査比べると長くなります。だいたい1週間から2週間の金融機関が多いですが、3週間以上かかる場合もあります。

事業主やサラリーマンでも不動産投資(不動産賃貸業)などを行っている場合などは、様々な提出書類を後から求められたりすることもあります。

何度かやり取りを行うと、すぐに1週間や2週間と時間は過ぎてしまいます。

また、ネット銀行は審査が厳しめであることや、書類は郵送でのやり取りとなるため時間がかかることが多い傾向にあります。

ネット系銀行は金利が安いので使えるならば使いたいところですが、時間的な余裕だけは見ておくようにしましょう。

決済までの時間を見計らって、早め早めに申込を行うことをお勧めします。

住宅ローン本審査の審査規準

審査の詳しい基準は銀行によって異なりますし、具体的な数値などは開示されていない部分も多いため、申し込んでみないと審査に通るかどうかは分かりません。

しかし、下記のような項目を総合的に見て審査をしています。

基本的な申し込み要件

- 申し込み時年齢:20歳以上

- 定期的な収入があること

- 完済時年齢: 80歳までが一般的(金融機関により異なる)

- 勤続年数:1年~3年以上

- 年収制限:200~400万円以上程度が一般的(金融機関により異なる)

※同業種での転職は問題にならないこともある

※自営業者や会社役員の場合は3期分の課税所得が対象

資産状況(預金等)

- 自己資金がどの程度あるか(頭金や諸費用)

雇用状況の安定度

- 会社の規模等(安定しているかどうか)

- 業種(安定した職種かどうか)

- 雇用形態:正社員かどうか、歩合給かどうかなど

信用情報に問題がないか

- クレジットカードや自動車ローンなどの借入状況

- 滞納履歴など

健康状態がよいか

- 健康かどうか(団体信用生命保険への加入が出来るかどうか)

担保物件の評価額はどうか

- 物件の担保評価(担保不足にならないか)

仮審査に通っても本審査で落ちることはあるの?

数は多くありませんが、仮審査に通っていても本審査で落ちる可能性はゼロではありません。

仮審査では信用情報機関への照会を行っていない銀行もあり、本審査で調査した結果、NGとなる場合があります。

また、物件の担保評価額が少ない場合などは、ローン借入可能額が減額されてしまうこともあります。

他にも、仮審査と本審査の間にキャッシングをしてしまったり、新しくクレジットカードを作成した場合などは注意が必要です。

本審査に必要な書類

本審査に必要な書類を記載します。書類は主に申込人に関するものと、物件に関するものの二つがあります。

申込人に関するもの

- 住民票(家族全員が記載されたもの)

- 印鑑証明書

- 実印

- 本人確認書類(健康保険証、運転免許証など)

- 預金口座通帳のコピー(残高確認のため)

- 収入証明資料

<会社員の場合>

- 源泉徴収票のコピー

- 住民税決定通知書または課税証明書(直近分)

- 納税証明書

など

<自営業者、会社役員等の場合>

- 確定申告書のコピー(3年分)

- 申告所得税納税証明書

- 事業税納税証明書(3年分)

など

物件に関係するもの

- 売買契約書のコピー

- 重要事項説明書のコピー

- 販売図面・パンフレット等(物件概要や価格)

- 建築確認済証のコピー

- 検査済証のコピー

- 土地登記事項証明書(3ヵ月以内のもの)

- 建物登記事項証明書(3ヵ月以内のもの)

- 土地の公図(3ヵ月以内のもの)

- 地積測量図または実測図

- 住宅地図

など

【6】住宅ローン契約(金銭消費賃借契約)

本審査に通ると、次に行うのが融資申し込みです。ここでは「金銭消費賃借契約」を結びます。

このとき、団体信用生命保険と火災保険に入ることが前提となるのが一般的です。

団体信用生命保険について

団体信用生命保険(団信)は、借主が亡くなった場合や重度の障害などで働けなくなった場合に、ローンを一括返済するための保険です。

銀行にとってはローンが完済されますし、家族にとっては借金がなくなるため、両者にとってメリットのある保険です。そのためほとんどの金融機関でローンを借りる場合の必須条件となっています。

フラット35では団信への加入が任意となっていますが、住宅金融支援機構の提供している機構団信か、ローン完済できるだけの金額で一般の生命保険へ加入しておくべきです。

火災保険について

火災保険は住宅が火災になった場合に支払われる保険です。一部の銀行では、この火災保険に質権設定(銀行が保険金を得る権利)をする場合があります。

また、質権設定はしないまでも、火災保険への加入をローン貸し出しの必須条件としている金融機関が多くあります。

この火災保険も金融機関と債務者の両方にとってメリットがあります。

火災により住宅が消失した場合、新たに居住する家の建築費用や賃貸住宅の賃借料を支払いながら現状のローンの返済をするのは、経済的な負担が大きくなってしまいます。

火災保険への加入は、債権者である銀行にとっては貸し倒れのリスクを軽減することになりますし、債務者にとっては経済的負担を軽減することができることになりますので、加入が条件となっています。

なお、火災保険は30年間一括で加入するといった場合が多いため、金額も数十万円以上と高額になることがあります。

同じ保証でなるべく安く火災保険に加入したいという場合は、火災保険の一括査定サービスを利用すると、費用を安く抑えることができます。

金銭消費賃借契約後のキャンセルや取り消しはできるの?

契約したローンよりも有利な条件のローンを見つけてしまった場合や、保険として二つの金融機関に同時に申し込みを行いたい場合など、住宅ローンのキャンセルができるかどうかは気になるところです。

結論から言うとキャンセルは可能です。

金銭消費賃借契約前であれば、その後の契約をしなければよいだけですので、料金は発生しません。

また、たとえ契約後であっても資実行前であれば借主側の都合で契約を取り消すことができます。

ただし契約済みの場合は、解約の手数料が数万円~十万円程度必要となります。

【7】融資実行(当日の流れ)

ここでは融資の実行当日の一般的な流れについて解説します。

- 買主が借入を行う銀行に、買主、不動産業者、銀行指定の司法書士、売主が集合

- 借主の本人確認や登記関連の必要書類(権利書、移転登記の委任状など)を最終確認

- 問題なければ、司法書士から手続きの準備が整ったことを銀行に連絡し、融資実行の依頼行う

- 振込完了後、振り込まれたお金で精算し、鍵と領収書を受領し、売買取引は完了

- この後、司法書士が法務局へ行き、抵当権設定登記の申請を行い、当日の手続きは完了

※依頼から口座へ融資金が振り込まれるまでの時間としては、1時間程度

以上のような流れとなります。

後日、抵当権を設定した物件の登記完了書類が司法書士から郵送されますので大切に保管しておきましょう。

【8】住宅ローン控除のために確定申告を行う

住宅ローンを利用した場合、住宅ローン控除(住宅借入金等特別控除)を使うことができます。

この住宅ローン控除を使う場合、1年目は必ず確定申告が必要となります。

確定申告に必要な「年末残高証明書」は、年末ごろに借入先の金融機関から郵送されますので大切に保管しておきましょう。

住宅ローン控除の詳しい申請方法は、近隣の税務署へ問い合わせするようにしてください。

【9】すまい給付金の申請

「すまい給付金」の制度は、消費税増税にともない住宅購入者の負担が大きくなったのを軽減するためにできた給付金制度です。(実施期間:令和3年12月まで)

対象となる方は、申請するだけで最大30万円の現金が給付されます。

年収により給付額が異なりますので、下記の表で確認してみてください。

申請期限は住宅の引き渡しから1年3か月以内となっていますので、忘れずに申請をしましょう。

引用元:http://sumai-kyufu.jp/outline/sumaikyufu/kyufu.html

引用元:http://sumai-kyufu.jp/outline/sumaikyufu/kyufu.html

その他の注意点とポイント

諸費用はどれくらいかかるの?

住宅ローンを借りるには、毎月の支払い利息のほかに、初期費用として様々な諸費用が発生します。

諸費用の中でも高額なのは、ローン手数料(無料~借入額の2%程度)と保証料(無料~借入額の2%程度)、火災保険(数十万円)です。

この他にも司法書士に支払う費用や団体信用生命保険の保険料(無料の場合もあり)などを含めると、住宅ローンを借りるためには50万円~150万円程度の諸費用がかかってきます。

住宅ローンのタイプ

金利のタイプはどれがいいの?

住宅ローンには金利の選び方によってさまざまなタイプがありますが、一般的なものは大きく三つあります。「全期間固定型」、「変動金利型」、「固定期間選択型」の三つです。

全期間固定型

全期間固定型は、ローン実行時の金利が返済終了まで続くタイプです。

金利の変動がないため、返済額が上昇する心配がないというのがメリットになります。

デメリットは変動型よりも金利が高い場合が多いことです。

変動金利型

変動金利型は、半年に一回、市場金利に合わせて借入金利が変動していくタイプになります。

固定金利型よりも金利が低いのが特長で、現在の金利で一番低いのはこのタイプになります。

ただし、金利が上昇する可能性がありますので、当初は利息が安くても最終的には固定金利型よりも高くなってしまう可能性もあります。

固定期間選択型

固定期間選択型は、当初数年間は固定金利で、固定期間が終了したら変動金利に移行するタイプになります。

当初の金利は変動金利型と同程度かそれよりも低い場合がありますが、固定期間終了後は変動金利型よりも金利優遇幅が小さい場合もあります。

固定期間中は支払額が一定ですが、固定期間終了後は変動金利型と同じリスクがあります。

おすすめの金利タイプは?

「変動金利と固定金利とどちらを選ぶのが得なのか?」 という質問をされるかたが多くいらっしゃいます。

しかしながら、専門家でも銀行の頭取でもこの質問には答えることができません。なぜなら誰にも答えが分からないからです。

今の固定金利よりも変動金利が低いままであれば、変動金利型がよいという答えになりますし、その逆であれば固定金利型がお得であるとはなるのですが、やはり未来の金利は分かりません。

そう考えると損得で比較すること自体ができないということになり、どちらが得かという議論には意味がなくなります。

でも、変動と固定とどちらにするべきかはどうしても悩んでしまうポイントかと思います。

そのような場合は損得以外の基準として「安心を得たいのか」どうか、というものを考えると良いかと思います。

株式投資などをされたことがある方は分かると思いますが、金利がいつ上昇してしまうのかという不安が続く毎日というのは、かなりの心的ストレスになります。

金利が上昇し始めたら固定金利型に組み替えればよいという議論も聞きますが、これはとても難しい判断となります。

また金利は下がるかもしれないと考えてしまったり、もう少し余裕を見ようと思ったりしている間に、どんどんと金利が上昇してしまう可能性があります。株式で損を出してしまう人の心理と同じで、意外と損切りというのは難しいものです。

また、借り換えのタイミングを完璧に判断できたとしても、そもそも借り換えをできる環境にあるのか? というのも問題となります。

例えば、転職してしまった、給料が下がってしまった、ペアローンを組んでいた妻が主婦になってしまったなど、さまざまな状況の変化によって、借り換えを行うことができない可能性が意外とあります。

こういったリスクを取ってでも毎月の支払額を減らしたい場合は「変動金利型」を選択し、リスクを取りたくない場合は多少高くても「固定金利型」を選ぶというのが良いと思います。

自分に合った条件の住宅ローンを探したい方は、住宅ローンシミュレーターを用意していますのでご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

借り入れ方法のタイプ

次に借り入れ方法のタイプについてです。通常は自宅を購入する場合は、債務者が一人かと思います。

しかし、一人では収入の面からローンが組めそうにない場合には、親や配偶者と二人でローンを借り入れる場合があります。

この複数人での借り入れには、「ペアローン」、「連帯債務」、「連帯保証」の三つのタイプがあります。

それぞれのタイプの特徴と注意点について解説します。

ペアローンとは

ペアローンは一つの物件に対して、二人が別々にローンを組むタイプになります。審査も二人とも必要になりますし、諸費用も両方にかかります。

お互いがそれぞれのローンの連帯保証人となります。

保証人は基本的に不要で、保証会社が滞納などの保証を行います。

連帯債務とは

連帯債務は一つの物件に対して、一つのローンを組み、二人で返済を行うタイプです。審査は二人とも必要ですが、諸費用は一つのローン分で済みます。

保証人は基本的に不要で、保証会社が滞納などの保証を行います。

連帯保証とは

連帯保証は一つの物件に対して、一つのローンを組み、一人の債務者が返済を行いますが、債務者が返済を行わなかった場合などに、連帯保証人が返済を行う義務を負うタイプです。

債務者が死亡した場合には、団体信用生命保険が適用されるので、連帯保証人が返済を行う必要はありません。

ただし、連帯保証人とは別に保証会社もつけるため、保証料はほかの二つと同様に必要となります。

ペアローン、連帯債務、連帯保証での注意点

ペアローン、連帯債務、連帯保証を行う場合の注意点は大きく分けて二つです。

一つは離婚した場合、二つ目は借り替えについてです。

離婚した時の注意点

まず、離婚時の注意点です。

住宅ローンの契約は債務者や連帯保証人と金融機関の間の契約ですので、離婚しても契約は維持されます。

つまり、ローンの支払いは続ける義務がありますし、連帯保証人であれば保証し続けなければならないということになります。

離婚でただでさえ大変な状況で住宅ローンのごたごたした問題が降りかかってきますので、十分に検討したうえで、利用するようにしましょう。

借り換え時の贈与税の問題

二つ目の借り換え時の問題についてです。

ペアローンや連帯債務にしていた物件の住宅ローンを借り換える場合、借り換え先の銀行での審査が必要となります。

例えば借換前のローンの比率が夫50、妻50で、借換後も同じ比率で借り換えを行うことができれば特に問題は生じません。

しかし、子供が生まれて妻が専業主婦になっていたり、パートタイマーで働いていたりする場合は、妻のほうは住宅ローンを組むことができません。

そうすると夫一人で住宅ローンを組む必要が出てきます。

このとき登記上は自宅の持ち分比率は50:50となっているはずですが、住宅ローンを夫に一本化すると、この持ち分比率は夫100、妻0と変更しなければならなくなります。

この、妻から夫に移った50の部分が「贈与」となる可能性があります。

したがって、税務署に贈与であると判断された場合は、贈与税を支払う必要が出てきてしまいます。

税務署によっても判断が分かれる場合などもあるようですので、借り換えを行う前に税務署で必ず確認を行っておきましょう。

奨学金は審査の対象外?

基本的に奨学金に関しては借入れとみなさない、つまり、返済比率には影響を与えないとする金融機関が多いようです。

しかし、「独立法人 日本学生支援機構」は平成20年から個人信用情報機関に加盟しており、延滞の信用情報などは記録されています。

奨学金の返済で滞納などをしたことがある場合は信用審査でNGとなってしまう可能性がありますので注意が必要です。

まとめ

今回は住宅ローンを借りる時に初心者が見逃しがちなポイントを借り入れの流れに沿って解説しました。

住宅ローンは気軽に利用できるサービスですが、一度ローンを組んでしまうと数十年間はそのローンと付き合う必要があります。

後で後悔しないためにもしっかりと知識を持ったうえで、自分にとってベストの住宅ローンを選びましょう。

金利・総支払額が安い住宅ローン

最後に、金利が安く、保障も充実した住宅ローンの紹介です。

トータルの支払金額を安くしたい場合におすすめとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

ネットでお得な変動・10年・長期固定住宅ローン

金利面でお得な住宅ローンとして人気があるのが三菱UFJ銀行の住宅ローンです。

固定期間終了後の金利が他行よりも低いのが特長で、当初金利と返済完了までの実質金利を安くしたい方にオススメとなっています。

三菱UFJ銀行(全国対応)

三菱UFJ銀行の住宅ローンは、変動・10年・長期固定金利が安く、さらに固定期間終了後の金利が低いのがポイントです。

住宅ローン取扱残高は日本で第1位です。

ガンや糖尿病などの7大疾病保障にも対応しており、もしもの時も安心です。(住宅ローン残高がゼロ円になります。)

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

団体信用生命保険料無料・WEB手続きで一部繰上返済手数料無料となっています。

保障が充実の変動金利住宅ローン

保障が充実した住宅ローンとして人気があるのが住信SBIネット銀行の住宅ローンです。

全疾病保障が無料で付帯するのが特長です。

住信SBIネット銀行(対応)

住信SBIネット銀行のローンは、変動金利・10年固定金利が最低水準で、他行には無い全疾病に対応した保障、さらに障害補償まで無料で付帯しています。

地方銀行やメガバンクなどに比べて金利が安く、支払い総額が数百万円安くなることもあります。

もちろん、保証料、一部繰り上げ返済手数料も無料とお得になっています。(での利用に対応しています。)

住宅ローンは、当初金利を比較するだけでなく、ローン終了までの総支払額を比較することが重要です。

また、審査基準は低くないため、事前審査は早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 住宅ローンの金利は今後どうなる?2019年以降を予想!

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック