このページはWEB広告を利用しています

このページはWEB広告を利用しています

年間35万人が利用する当サイトで紹介している住宅ローンを人気ランキングにまとめました。

それぞれの住宅ローンの特徴やおすすめポイント、注意点についても解説していますので、参考にしてみてください。(ランキングは各住宅ローンのクリック数をもとに計算しています。)

住宅ローン人気ランキング

さっそく人気ランキングを発表したいと思います。

第1位 PayPay銀行

第1位は、PayPay銀行の住宅ローンです。

固定金利が安く保証が充実しているのが人気の理由。ネット申込なので全国どこからでも利用可能です。

事前審査期間:最短即日に回答

おすすめポイント

変動・10年固定金利が安く、さらに保証が充実しているのが特徴です。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

また、ガンや糖尿病などの全疾病保障、自然災害・失業保障にも対応しており、もしもの時も住宅ローン残高がゼロ円になり安心です。

がん経験者も加入可能なのもうれしいポイント。当サイト以外でも多くの人が利用しています。

第2位 イオン銀行

イオン系列店のお買い物がいつでも5%オフ。変動金利、10年固定金利が最低水準ですが、金利以上にお得な住宅ローンです。

事前審査期間:3~7日

本審査期間:14~21日

おすすめポイント

イオン銀行の住宅ローンは、イオングループでのお買い物がいつでも5%オフになるのがポイントです。(割引き対象となる店舗はイオン銀行公式サイトから確認できます)

借り換えの変動金利・5年固定金利が安く、固定期間終了後の金利も低めです。

現在、つなぎローンの手数料(108,000円)が無料となっており、土地から購入して住宅を建てる場合にも利用しやすくなっています。

また、保障も色々選べて、ガン保障が0.1%上乗せ、8大疾病保障が0.3%上乗せで利用可能です。

保証料、一部繰り上げ返済手数料は無料です。

オリコンによる顧客満足度調査で第1位を獲得しています。

お買い物が5%オフになるのは借入開始から5年間です。ローン返済中ずっと続くわけではないのでご注意ください。

【審査基準について】

イオン銀行の審査は他の金融機関よりも厳しい傾向にあります。もしも審査に通らなかった場合を考えて、三菱UFJ銀行などの銀行を組み合わせて申し込むのがオススメです。

第3位 SBIアルヒ株式会社

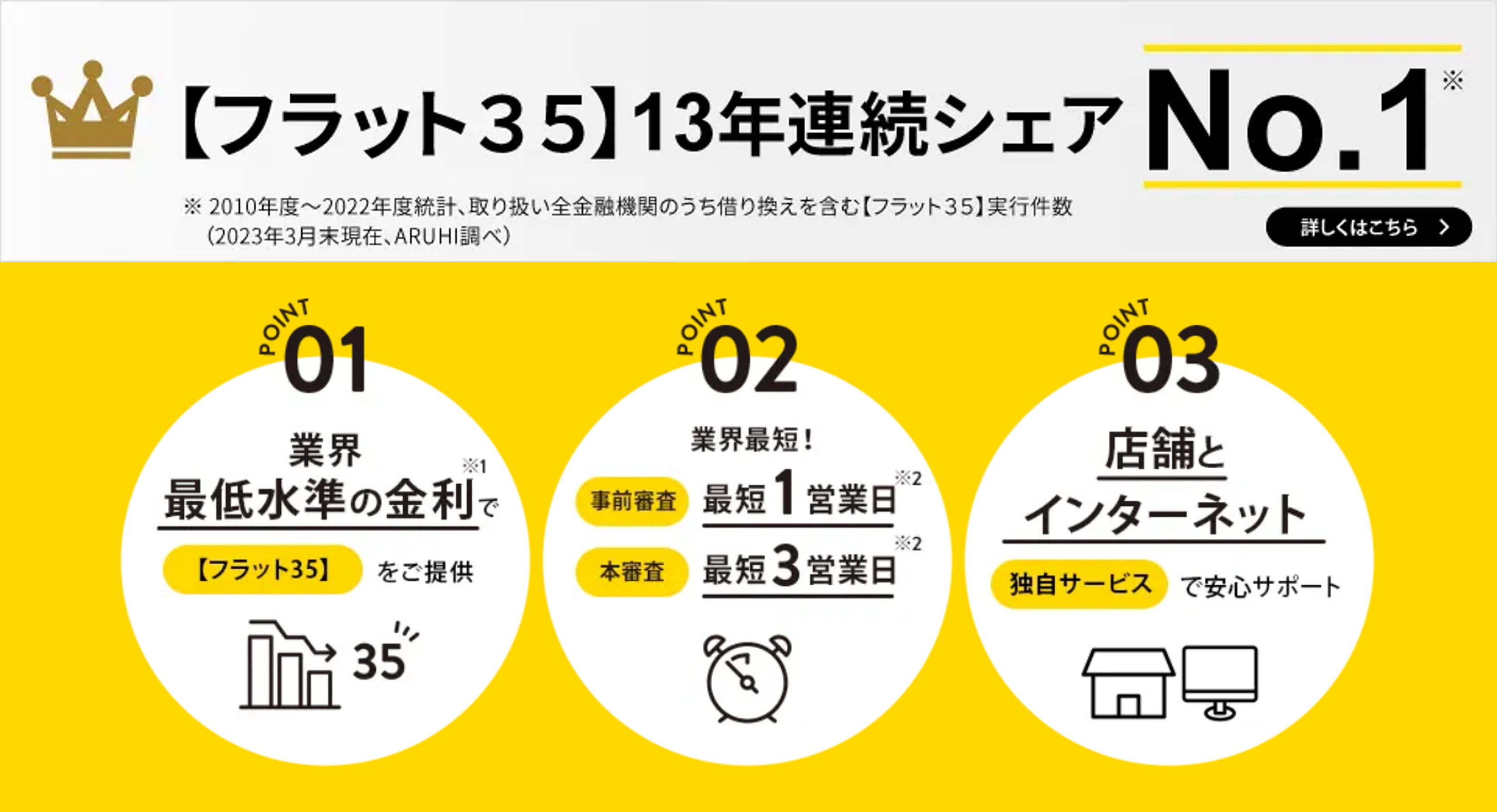

第4位は住宅ローン専門金融機関のARUHIです。フラット35を主力商品として扱っており、ここ最近の固定金利人気に乗ってのランクインです。

事前審査期間:1日~数日

本審査期間:3日~数日

おすすめポイント

ARUHIはフラット35の国内シェアNo1の金融機関です。※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

フラット35の金利が最安水準で、審査が非常に速い(最短当日)のが特徴です。

保証人不要、保証料・繰上返済手数料は無料です。

借り換えのほか、つなぎ融資なども可能なため、土地購入からの新築住宅建築にも利用しやすくなっています。

最大50年間安い金利で返済できるため、経済的なのに金利の上昇が怖くないのが最大のメリットです。

最近は金利が上昇傾向なので全期間固定を選ぶ人が増えています。

※Web本申し込みにて以下の対象商品をお申し込みの上、ご契約をされたお客様は事務手数料が「ご融資金額×1.1%(消費税込)」でご利用いただけます。

(参考価格:ARUHI店舗でのお申し込みの場合は「ご融資金額×2.2%(消費税込)となります。)

対象商品:フラット35、フラット35S、フラット35+フラットα

※本割引は予告なく終了または変更する場合があります。

※スーパーフラットをご利用のお客様は対象外です。

※最低事務手数料は220,000円(消費税込)となります。税率の適用基準日は、融資実行日となります。

※全国のARUHI店舗のいずれかですでに申し込み手続き(またはその相談)をされたお客様は対象外です。

家賃のように毎月決まった金額を払い続けることができるので、「来月の金利はいくらになるだろう、、、」なんて気にしなくて良い。精神的にとても楽なのが地味にポイント高いです。ちなみに私もフラット35で借りています。

【審査が比較的ゆるい】

フラット35は「年収が低めの人」や「借入額が年収の6倍以上になる場合」、「自営業者・経営者の方」などでも審査が通りやすい傾向にあります。

そのため、複数審査を申し込む場合は選択肢のひとつに入れておくと安心です。

住宅ローンの申込数人気ランキングは以上です。

まとめ

住宅ローン人気ランキングと住宅ローンの借り方について紹介しました。

色々な住宅ローンを紹介しましたが、完璧な住宅ローンというものはありません。

変動金利も固定金利もどちらが良いというよりは、何を優先するのか次第です。

以前は変動金利が一番人気がありましたが、ここ最近は10年固定、全期間固定の比率が増えてきているように感じます。

金利も上昇傾向にありますので、10年固定以上の長期固定金利プランの人気が高まってきているようです。

10年固定ならイオン銀行がお勧めです。

⇒イオン銀行の公式サイトはこちら

住宅ローンの金利情勢や自分の金銭的状況などが変化すれば、自分に合った住宅ローンも変わってくるので、なるべく将来の予想を立てつつ、目的に沿った住宅ローンを選べるようにしたいものですね。

最後は自分で決断するしかありませんが、あなたにとって後悔のない住宅ローン選びに、この記事が役立てていれば幸いです。