このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

このページでは、消費税増税に伴い、住宅ローン控除がどうなるのか、そして住宅購入のベストタイミングはいつなのかについてまとめてあります。

2019年10月1日から消費税が8%から10%に引き上げられました。住宅購入は高額のため、資金計画や住宅ローンの返済計画に与える影響は大きく、負担も増えることになりました。

これから住宅を購入することを検討している場合、今後の消費税増税に伴い、

- 住宅購入に関し、消費税はどの費用に関わっているの?

- 住宅ローン控除はどうなるの?

- いつ頃購入するのがいいの?

というような心配や疑問を持つ方も多いかと思います。

今後、住宅購入を検討している方は是非一読してみて下さい。

年間35万人が利用する当サイトで人気の住宅ローンは、PayPay銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

住宅購入に関し、消費税はどの費用に関わっているの?

住宅を購入する際、住宅本体だけでなく、さまざまな部分に消費税が関わっています。

そもそも住宅本体は高額なため、もともと負担が大きいにも関わらず、さらに負担が増加することになります。

例えば、4,000万円の住宅(戸建の場合、土地代は含まない)を購入した場合、これまでの8%の場合であれば、消費税は320万円ですが、10%となると400万円となり、その差額は80万円となります。

※100万円につき、2万円の負担増

さらには、以下のような費用にも消費税が関わっており、総額にするとかなりの金額となりますので、事前に資金計画を検討しておくことが大切です。

- 不動産の仲介手数料

- 金融機関の住宅ローン手数料

- 登記に関する手数料

- 引っ越し費用

- 新規に購入する家財道具や家電

- 工事費(エアコン、ガスコンロ、カーテンレールなど)

- 戸建ての場合、外構費用

新築や中古の戸建ての場合、土地の購入費用は非課税となりますので、消費税増税の影響は受けません。

他にも消費税がかからない項目をリストにまとめましたので参考にしてみて下さい。

- 土地の購入費用

- 金融機関の住宅ローンの返済利息、保証料

- 火災、地震保険料

- 管理費、修繕積立金など

増税前後に課せられる消費税率

住宅購入時に課せられる消費税ですが、通常の場合は、住宅引き渡し時点の税率が適用されます。

消費税の引き上げは2019年10月1日となりますので、引き渡しが9月30日以前であれば、8%、10月1日以降となる場合には、10%となります。しかし、消費税増税前については、「経過措置」が設けられ、売買契約日によって消費税率が変わってきます。

下記表に、売買契約日と引き渡し日によって8%と10%のどちらが適用されるのかまとめましたので参考にしてみて下さい。

| 消費税 | 売買契約日 | 引渡し日 |

|---|---|---|

|

8%

|

2019年3月31日以前

|

2019年9月30日以前

|

|

8%

|

2019年3月31日以前

|

2019年10月1日以降

|

|

8%

|

2019年4月1日以降

|

2019年9月30日以前

|

|

10%

|

2019年4月1日以降

|

2019年10月1日以降

|

|

10%

|

2019年10月1日以降

|

2019年10月1日以降

|

詳しくは、国土交通省の消費税率引き上げに伴う住宅に関する経過措置を参照してみて下さい。

住宅ローン控除(減税)はどうなるの?

戸建やマンションなどのマイホームを購入する際、一括で購入される方はほんの一部の方々であり、多くの方は金融機関の住宅ローンを利用して購入します。

住宅は高額なため、ローンの返済は金利も含めるとかなりの負担になります。そのため、国は住宅取得のため、以下の支援策を準備しています。

- 住宅ローン減税制度

- すまい給付金制度

- 次世代住宅ポイント制度

- 贈与税非課税枠の拡大

住宅ローン減税制度とは

「住宅ローン減税制度」は、住宅ローンを利用して住宅を購入する場合、住宅ローンの金利負担を軽減する目的で作られた制度です。

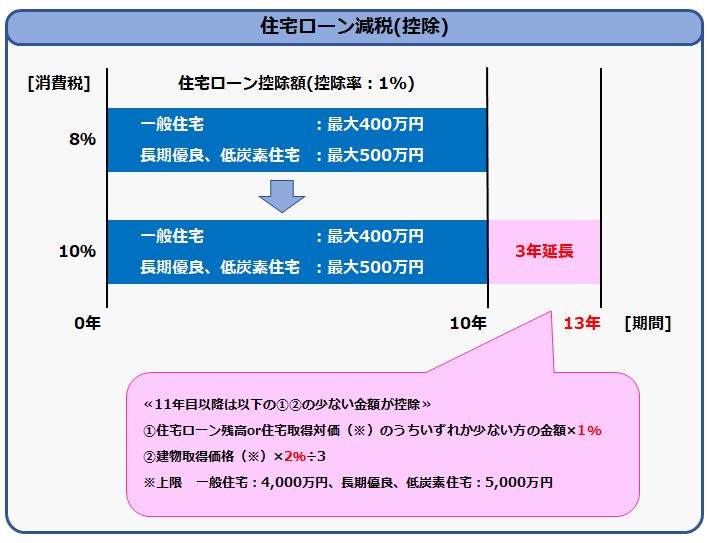

減税制度の内容としては、年末の住宅ローンの残高もしくは、住宅の取得対価(住宅・土地の購入代金と諸費用の一部の合計額)のいずれかで、少ない方の金額の1%分を所得税の額から控除されます(所得税から控除しきれない場合には、住民税からも控除)。控除期間は10年間です。

10年間で控除される金額は、一般住宅の場合は、最大400万円、長期優良もしくは低炭素住宅の場合は、最大500万円です。

加えて、2019年10月1日からの消費税増税後の住宅購入を支援するため、これまでの住宅ローン減税制度利用の要件以外に、下記の条件を満たす場合に限り、控除期間が3年延長され、13年となります。

-

≪住宅ローン減税制度利用の要件≫

- 購入者自ら居住すること

- 床面積≧50m2

- 借入金の償還期間≧10年

- 合計所得金額≦3,000万円

- 耐震性能があること(中古住宅の場合)

- 工事費≦100万円(増改築の場合)

≪控除期間3年延長の必要要件≫

- 消費税10%が適用される住宅を購入し、2019年10月1日から2020年12月31日までに入居した場合

ただし、延長される3年間(11年目~13年目)については、控除額の算出方法が変わってくるので注意が必要です。

延長される3年間の控除額の算出方法は、以下の①②のうち、いずれかの少ない方の金額が、所得税から控除されます。

- ①年末の住宅ローン残高もしくは住宅の取得対価(※)のうち、いずれか少ない方の金額の1%

- ②建物の取得価格(※)の2% ÷ 3

※一般住宅の上限:4,000万円、長期優良住宅及び低炭素住宅の上限:5,000万円

詳しくは、国土交通省の住宅ローン減税制度の概要を参照してみて下さい。

すまい給付金とは

「すまい給付金制度」は、住宅を購入する場合、消費税の増税によって増える負担を軽減する目的で作られた制度です。

住宅ローン減税制度は、所得税から控除する仕組みであるので、収入が高い人の方がその効果は大きくなりますが、収入が低い人にとってはその効果は小さくなります。

そのため、すまい給付金制度は、住宅ローン減税による負担軽減効果を十分に得られない収入層に対して、住宅ローン減税制度とあわせて、増税による負担を軽減させるための制度となっています。

消費税8%のときは、収入額が510万円以下の方を対象に最大30万円が給付されました。消費税が10%になると、収入額が775万円いかの方を対象に最大50万円が給付されることになります。

給付額の計算方法

給付額の計算式は下記の通りです。

- 給付金 = 給付基礎額(※1) × 持分割合(※2)

- ※1:収入額の目安(都道府県民税の所得割額)によって決定。下記表参照

- ※2:不動産の登記事項証明書の権利部に記載

以下に、扶養対象となる家族が一人と二人の場合(専業主婦、16歳以上の子供など)で、住宅ローンを利用しているケースにおける収入額の目安と受けられる給付基礎額について表にまとめましたので、参考にして下さい。

≪消費税:8%≫

| 給付基礎額 | 収入額(扶養:1人) | 収入額(扶養:2人) |

|---|---|---|

|

30万円

|

425万円以下

|

475万円以下

|

|

20万円

|

425万円超~475万円以下

|

475万円超~522万円以下

|

|

10万円

|

475万円超~510万円以下

|

522万円超~557万円以下

|

≪消費税:10%≫

| 給付基礎額 | 収入額(扶養:1人) | 収入額(扶養:2人) |

|---|---|---|

|

50万円

|

450万円以下

|

501万円以下

|

|

40万円

|

450万円超~525万円以下

|

501万円超~572万円以下

|

|

30万円

|

525万円超~600万円以下

|

572万円超~647万円以下

|

|

20万円

|

600万円超~675万円以下

|

647万円超~716万円以下

|

|

10万円

|

675万円超~775万円以下

|

716万円超~816万円以下

|

例として、扶養家族が二人で収入額が500万円であった場合、受けられる「すまい給付額」は、消費税が8%の時は20万円でしたが、消費税が10%となると50万円となり、30万円増額となっています。

シミュレーションは国土交通省のすまい給付金シミュレーションで簡単にできますので、参照してみて下さい。

いつ頃購入するのがいいの?

2019年10月1日からの消費税増税を間近に控え、これから住宅購入を検討されている方にとって気になるのは、『いつ頃購入するのがベストなのか』ということではないでしょうか。

どのタイミングで購入すればベストなのかは、とても悩ましい問題です。

完成しているマンションや建売の戸建て住宅の場合、今からでも売買契約日を締結し、2019年9月30日までに引き渡しされれば、消費税は8%が適用されますので、消費税の増税分だけを比較すれば、増税前の方が有利なのは明らかです。

消費税が8%⇒10%へと引き上げ、つまり2%上がるわけですので、100万円につき2万円の負担増となります。一番大きく影響するのは高額である建物本体の価格です。消費税増税によって、支払う消費税及び、その差額について表にまとめました。

| 住宅代金 | 消費税8% | 消費税10% | 差額 |

|---|---|---|---|

|

1,000万円

|

80万円

|

100万円

|

20万円

|

|

2,000万円

|

160万円

|

200万円

|

40万円

|

|

3,000万円

|

240万円

|

300万円

|

60万円

|

|

4,000万円

|

320万円

|

400万円

|

80万円

|

|

5,000万円

|

400万円

|

500万円

|

100万円

|

上記表において、消費税増税による負担増は20~100万円です。実際には、仲介手数料も負担が増えますし、新規で購入する家電があれば、その分負担が増えることになります。

ただし、増税後は、負担軽減のために、前述した「住宅ローン減税制度」や「すまい給付金制度」が拡充されます。

また、現在は、2020年7月に開催される東京オリンピック特需によって不動産相場、特に首都圏のマンション相場が上昇していまが、オリンピック終了後には不動産価格の下落が予想され、金利の上昇も懸念されています。

つまり、住宅購入の際、住宅相場や金利の変動や消費税率、各種負担軽減制度を考慮し、総合的に判断する必要がありますが、一般的には増税後の購入の方がメリット有りとする意見が多いです。

以下に、増税後の購入の方がメリット有と考えられるケースについて解説します。

増税後の購入の方が、メリット有りと考えられるケース

消費税2%アップした負担分を「住宅ローン減税制度」や「すまい給付金制度」で軽減することが可能となりますが、これらの制度は、年収や借入金額などによって受けられる控除額や給付金は異なりますで、人によって軽減額は変わってきます。

増税後の購入の方がメリット有の可能性が高いと考えられるのは以下の4つのケースです。

- 住宅ローンの借り入れ金額が多い方

- 年収が500~600万円程度の方

- 次世代住宅の新築やリフォームを行う方

- 住宅購入資金としての贈与を受けられる方

【1】住宅ローンの借り入れ金額が多い方

住宅ローン控除の対象上限額として、一般住宅の場合で4,000万円、長期優良住宅及び低炭素住宅の場合で5,000万円です。

控除額は10年間で最大、一般住宅の場合で400万円(4,000万円の1%×10年間)、長期優良住宅及び低炭素住宅の場合で500万円となります。

消費税の引き上げによって、住宅ローン減税制度の期間が3年間延長されますので、上限額に近い金額での住宅ローンを利用する方は、3年間の延長で最大80万円(長期優良住宅などの場合は最大100万円)の控除を受けられるので、年収が高い方ほど、所得税が抑えられることになります。

【2】年収が500~600万円程度の方

すまい給付金は、先の表より、年収によって給付金の金額が異なることは説明した通りです。

消費税の引き上げによって、給付金を受けられる条件が拡大されます。

扶養人数によっても変わりますが、扶養人数が1~2人の場合、年収が500~600万円程度の方の場合、消費税が8%の時より金額がアップしています。

増税による負担増と、すまい給付金で受けられる金額を比較検討することをおすすめします。

【3】次世代住宅の新築やリフォームを行う方

消費税引き上げ後の、新築やリフォームを行う際の施策として、「次世代住宅ポイント制度」というものがあります。

この制度は、“環境”、“安全・安心”、“健康長寿・高齢化社会対応”、“子育て支援、働き方改革”に資する住宅の新築時には最大35万円相当、リフォーム時には最大30万円相当のポイントが付与されるというものです。

新築住宅の場合は、以下の①~④のいずれかに適合する場合、1戸当たり30万ポイント(標準ポイント)が付与され、ポイントは、省エネや環境配慮に優れた商品などに交換できる予定ですが、詳細は未定となっています。

- ①エコ住宅(断熱等級4などを満たす住宅)

- ②長持ち住宅(劣化対策等級3などを満たす住宅)

- ③耐震住宅(耐震等級2などを満たす住宅)

- ④バリアフリー住宅(高齢者等配慮対策等級3を満たす住宅)

上記に加え、さらに性能の高い住宅(長期優良、低炭素建築など)である場合には、優良ポイントとして5万ポイントが加算されます。

また、家事の負担軽減に資する設備(食洗器やコンロ、浴室乾燥機、トイレ、宅配ボックスなど)を導入した場合には、設備毎に9,000~18,000ポイントが加算されます。

次世代住宅の条件を満たした住宅であれば、「住宅ローン減税制度」や「すまい給付金制度」との合わせ技で、消費税引き上げの負担増を十分にカバーできる可能性が出てきます。

詳しくは、国土交通省の次世代住宅ポイント制度についてにて確認してみて下さい。

【4】住宅購入資金としての贈与を受けられる方

マイホームの購入資金として、両親や祖父母などから贈与を受けられる可能性がある方は、増税後の方がメリット有になる可能性が高いです

国土交通省が支援している政策の1つに、「住宅取得等のための資金に係る贈与税非課税措置」というものがあります。現状、贈与税の非課税枠は最大1,200万円となっていますが、消費税が10%となりますと、非課税枠が大幅に拡大され、最大3,000万円までとなります。

通常、親や祖父母から成人した子供への贈与の場合、特例贈与となり、特例税率が適用されます。基礎控除後の金額が1,500万円超~3、000万円以下の場合、税率は45%です。

贈与税として、675~1,350万円が発生します。

贈与税の非課税枠が3,000万円となれば、上記の場合、675~1,350万円の贈与税を納めなくてよくなりますので、消費税引き上げ分の負担増を余裕でカバーできることになります。

詳しくは、国土交通省の住宅取得等資金に係る贈与税の非課税措置にて確認してみて下さい。

まとめ

消費税増税に伴い、住宅ローン控除がどうなるのか、そして住宅購入のベストタイミングはいつなのかについて紹介しました。

注意しなければいけないのは、消費税増税だからといって、「焦り、あわてて」住宅を購入しないことです。

車などは、家族構成や家族の状況の変化に合わせ、コンパクトカーからミニバンなどに買い替えることはありますが、住宅金額は高額ですので、簡単に買い替えることはほとんどありません。

つまり、これから住宅購入を検討されている人は、増税やオリンピック特需などに惑わされることなく、一緒に暮らす家族にとって一番良いタイミングで、後悔しない物件を購入するのが良いのではないでしょうか。

後悔しない物件を購入するためには、資金計画をしっかりと立て、少しでも多くの物件を見て、品定めしておくことが大切です。

金利・総支払額が安い住宅ローン

最後に、金利が安く、保障も充実した住宅ローンの紹介です。

トータルの支払金額を安くしたい場合におすすめとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

ネットでお得な変動・10年・長期固定住宅ローン

低金利と充実保障でお得な住宅ローンとして人気がある銀行の住宅ローンです。

PayPay銀行(全国対応)

PayPay銀行の住宅ローンは、変動・10年固定金利が安く、さらに充実した保障が完備されれているのがポイントです。

がんや糖尿病を含む全疾病の他、自然災害や失業時にも対応しており、もしもの時も安心です。

また、一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

保証料無料・団体信用生命保険料無料・一部繰上返済手数料無料となっています。

住宅ローンは、当初金利を比較するだけでなく、ローン終了までの総支払額を比較することが重要です。

また、審査基準は低くないため、事前審査は早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック