このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

このページでは、住宅ローン金利の今後の予想についてまとめてあります。

日本の住宅ローン金利は、2018年11月現在もなお、史上最低水準と呼ばれるほどの低金利が続いていますが、2018年7月末の日銀金融政策決定会合で「金融緩和政策の修正」が決定されたことにより、一部の固定金利では上昇傾向が見られたりしています。

これにより、住宅ローン金利が今後どうなっていくのか、注目している人は多いのではないでしょうか。

住宅ローン金利が2019年以降どうなっていくのか、その動向を予想していますので、住宅ローンの利用を検討されている方は是非一読してみて下さい。

年間35万人が利用する当サイトで人気の住宅ローンは、PayPay銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

住宅ローンの金利が決まる仕組みとは

まずは、住宅ローンの金利が決まる仕組みを整理してみましょう。

変動金利が決まる仕組み

住宅ローンの変動金利は、「短期プライムレート」と呼ばれる市場金利を基準にして決められています。

- 短期プライムレートとは?

短期プライムレートとは、「金融機関が優良な企業に対して、1年以内の短期で貸し出す際に適用する最優遇貸出金利(プライムレート)」のことです。

メガバンクなどの有力銀行が決める短期プライムレートが全国的な基準となっています。

あくまで基準にしているということであり、短期プライムレートが1%上がれば必ず変動金利も1%上がるというわけではありませんが、ある程度の相関性が認められています。

それでは短期プライムレートはどうやって決まるのかというと、日銀の政策金利に連動して決まります。

つまり、変動金利の動向を予想するためには、日銀が決定する政策金利の動向をよく見ておく必要があるということになります。

固定金利が決まる仕組み

住宅ローンの固定金利は、「10年物国債(債券)の金利」を基準にして決められています。

- 10年物国債(債券)とは?

10年物国債とは、購入した国債を満期となる10年後の償還日に国が買い取ってくれる債権のことです。

国債の価格と利回りは、国債市場における投資家など国債購入者の動きによって変動します。つまり、“将来の景気観測” が反映しています。

その関係は下記のとおり、「国債の買い手が増えるほど、国債の価格が上がって利回りが下がる」という傾向があります。そして売り手が増えるほど、逆の動きとなります。

| 国債市場の動き | 国債の価格 | 国債の利回り |

|---|---|---|

国債の買い手が増える |

価格が上がる

|

利回りが下がる

|

国債の売り手が増える |

価格が下がる

|

利回りが上がる

|

日本は世界的な信用度が高い国であるため、国債金利は世界各国の中で低金利の部類にあります。それだけでなく、現在は日銀が買い手に回って大量に国債を買い入れている状態のため、日本より信用度が高い国と比較しても、日本の国債金利は低金利となっています。

住宅ローンの固定金利の動向を予想するためには、国債市場における投資家の動向や日銀の金融政策をよく見ておく必要があるということになります。

2019年以降の住宅ローン金利はどうなる?

住宅ローン金利の決まり方をみると、日銀の金融政策が大きく影響していることが分かります。

2018年現在の日銀の金融政策をもとに、2019年以降の住宅ローン金利が今後どうなっていくのかを考えてみましょう。

2018年現在の日銀の金融政策とは

2018年7月末に開かれた日銀金融政策決定会合を経て、日銀は下記のスタンスに政策を変更すると発表しました。

- 当面は現状の金融緩和政策を継続する

- 長期国債の買い入れ金利については、ある程度の変動を容認する

これまで日銀は、安倍政権が打ち出した「アベノミクス」の3本の矢の一つである「大胆な金融政策」を実現するために、様々な金融緩和政策を行ってきました。

その中で住宅ローンの金利に大きな影響を及ぼしていたのが、下記の2つの政策です。

- マイナス金利政策

- 国債の買い入れ政策

金融機関が日銀に預金する金額を減らして、市中の資金量を増やし、インフレを起こす政策です。

短期プライムレートが下がるため、住宅ローンの変動金利が低下します。

金融機関が保有する国債を日銀が大量に買い入れることで、市中の資金量を増やし、インフレを起こす政策です。

日銀による国債の買い入れで国債の利回りが下がるため、住宅ローンの固定金利が低下します。

日銀はアベノミクスが掲げていた「物価上昇率2%」の目標達成のために、長期間にわたって金融緩和政策を行ってきました。しかしながら、その副作用として金融機関が経営難に陥っていることに配慮し、「ある程度の金利変動を容認する」というスタンスをとることにしたと言われています。

それでは、2018年7月末における日銀の政策変更により、住宅ローン金利はどのように推移したのかを以下にて確認してみます。

2018年11月現在までの住宅ローン金利の推移

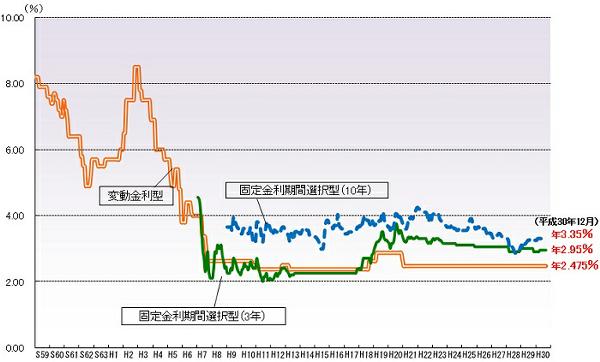

住宅金融支援機構は、「民間金融機関の住宅ローン金利の推移(変動金利等)」として下記の表を公表しています。

(引用元:住宅金融支援機構「民間金融機関の住宅ローン金利の推移(変動金利等)」)

変動金利については、特に金利の上昇は見られず、2018年11月も史上最低水準の低金利が続いています。そして、3年や10年の固定金利については、日銀の政策変更の影響により上昇傾向にありますが、過去の金利推移の中ではまだまだ低金利の状況です。

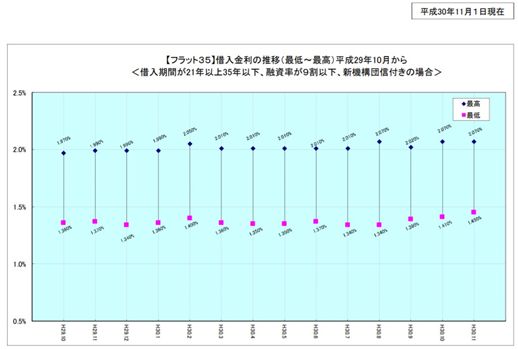

また、住宅金融支援機構が公表している「【フラット35】借入金利の推移」では、下記の表のとおり、最低金利のゆるやかな上昇傾向が見られます。

(引用元:住宅金融支援機構「【フラット35】借入金利の推移(最低~最高)平成29年10月から」)

住宅ローン金利の今後の動向は

住宅ローンの変動金利は、金融機関における金利引き下げ競争が煮詰まり状態にあることから、これ以上の引き下げはほぼ不可能なレベルになっていると言えます。

今後も変動金利については、当分の間は低金利状態が続くという見方が大半ですが、固定金利が徐々に上昇していけば、その影響を受けて将来金利が上がる可能性があります。

また、現時点ではまだ過去の高金利時代に住宅ローンを組んだ人達からの利益がありますが、今後その利益がなくなっていくに連れ、金融機関の経営は厳しくなっていくことが予想されます。

そのため、変動金利では「優遇金利の引き下げ幅が縮小される可能性」や、さらに、「各金融機関が横並びで基準金利を引き上げる可能性」が考えられます。

また、固定金利については、金融政策の影響を受けて上昇傾向がみられたものの、下記の理由により今後いきなり金利が急上昇する可能性は低いと考えられます。

- 2019年10月に消費税率引き上げを控えている

- 日銀は現在の極めて低い長短金利水準を当面維持すると発表している

消費税率引き上げの直前で住宅ローン金利が急に上がると、家を購入しようとする人が減るなど、経済や物価に不確実な影響を及ぼしてしまう。

ある程度の金利の変動は容認するとしたものの、金利が急上昇した場合には、日銀が金利維持の方向に動くと想定される。

従って、固定金利については、2019年10月頃までは上がっても微増にとどまり、2020年以降はじわじわと上昇していく可能性があると考えられます。

まとめ

住宅ローン金利の今後の予想について紹介しました。

変動金利については金利の上昇は見られず、2018年11月も史上最低水準の低金利が続いています。今後も変動金利については、当分は低金利状態が続くという見方が大半ですが、固定金利の影響や、金融機関の経営状況の影響などにより、将来は金利が上がる可能性があると予想されます。

固定金利については、日銀の政策変更の影響により上昇傾向にありますが、2019年10月に消費税率引き上げを控えているほか、日銀は金利の急激な上昇は容認していません。従って、固定金利は2019年10月頃までは微増、2020年以降はじわじわと上昇していく可能性があると予想されます。

いずれにしても、住宅ローン金利は日銀の金融政策が大きく影響しているため、住宅ローン金利の動向を予想するためには、日銀の金利政策が重要となりますので、着目するようにしてみて下さい。

金利・総支払額が安い住宅ローン

最後に、金利が安く、保障も充実した住宅ローンの紹介です。

トータルの支払金額を安くしたい場合におすすめとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

ネットでお得な変動・10年・長期固定住宅ローン

低金利と充実保障でお得な住宅ローンとして人気がある銀行の住宅ローンです。

PayPay銀行(全国対応)

PayPay銀行の住宅ローンは、変動・10年固定金利が安く、さらに充実した保障が完備されれているのがポイントです。

がんや糖尿病を含む全疾病の他、自然災害や失業時にも対応しており、もしもの時も安心です。

また、一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

保証料無料・団体信用生命保険料無料・一部繰上返済手数料無料となっています。

住宅ローンは、当初金利を比較するだけでなく、ローン終了までの総支払額を比較することが重要です。

また、審査基準は低くないため、事前審査は早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック