このページはWEB広告を利用しています

このページはWEB広告を利用しています

収入減少や勤務先の破綻に伴う返済金の減額、返済期間の延長、金利の一時的な引き下げなど、状況に応じて対応してくれます。

>>ARUHIの新型コロナウイルス対応情報はこちら

このページでは、SBIアルヒ株式会社の住宅ローンの1つである、フラット35についてまとめてあります。

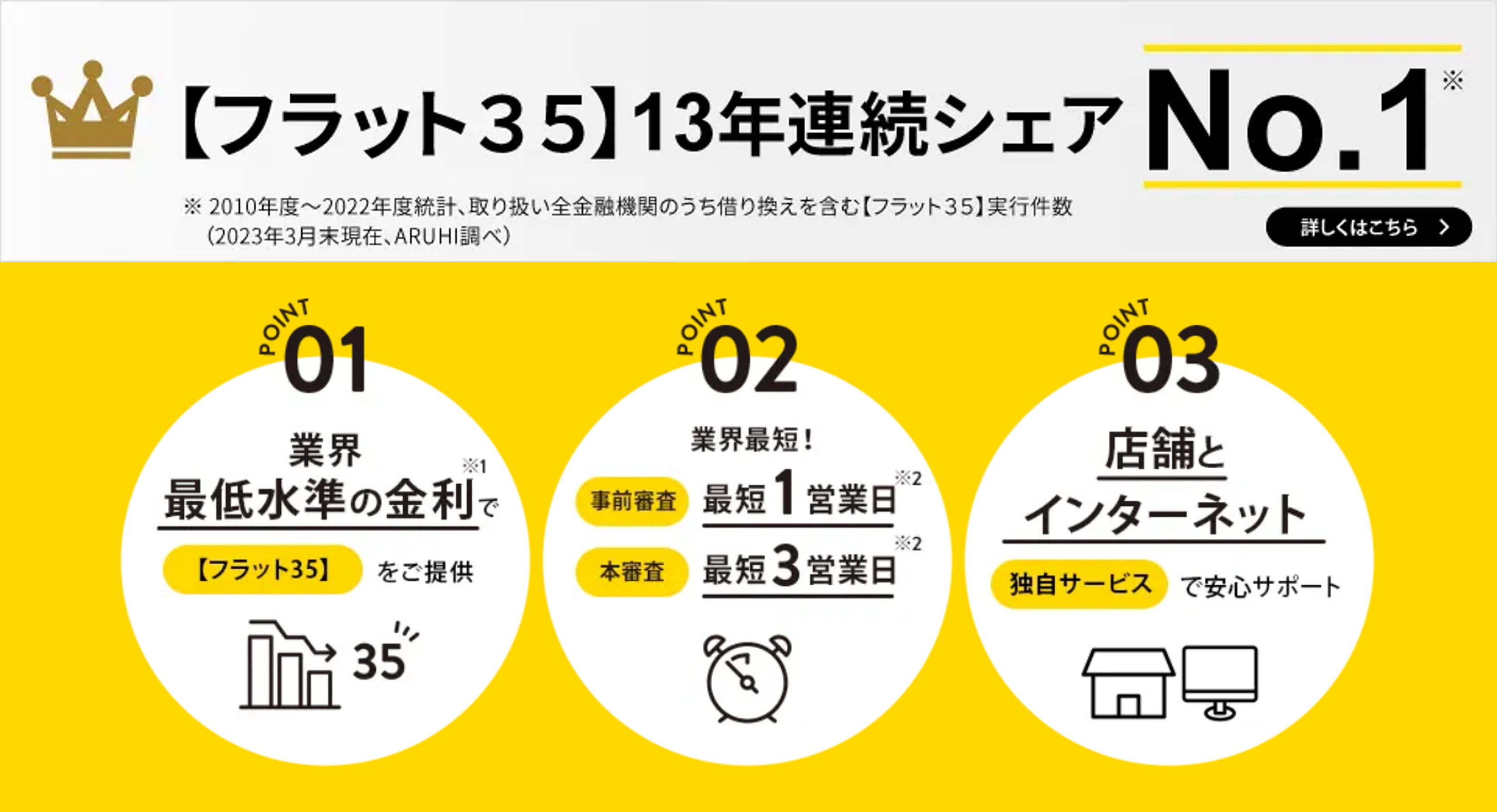

SBIアルヒ株式会社は、住宅ローン専門の金融機関(累積融資実行件数及び金額 2024年6月 株式会社日本能率協会総合研究所調べ)で、フラット35の取扱件数は、14年連続で国内【No.1】(2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、SBIアルヒ株式会社調べ)です。

SBIアルヒ株式会社のフラット35のシェアは全体の25.2%(2022年度実績)。フラット35を取り扱う金融機関は300社以上ありますので、フラット35のシェアを4分の1以上占める圧倒的な支持率となっています。

住宅ローンを検討中の方は、なぜSBIアルヒ株式会社のフラット35が多くの方に選ばれているのか気になるところだと思いますので、参考にして下さい。

フラット35って、どこの金融機関で申し込んでも同じなの?

『フラット35は、取り扱っている金融機関のどこで申し込んでも同じなの?』という疑問を持たれる方も多いかと思いますが、結論からすると、全く同じではありません。

主な住宅ローンの概要(申し込み要件など)は、住宅金融支援機構が共通要項として定めていますが、融資するのは各金融機関なので、「金利」、「融資手数料」、「申請書類」などは、金融機関ごとに違います。

数あるフラット35の中で「なぜSBIアルヒ株式会社のフラット35が選ばれるのか」、その理由について確認していきましょう。

SBIアルヒ株式会社のフラット35が選ばれる6つの理由

SBIアルヒ株式会社のフラット35が選ばれる理由としては、以下の6つが挙げられます。

- 業界最低水準の金利

- 審査がスピーディー

- 全国各地で専門スタッフによるサポートを受けられる

- 融資の条件が緩め

- SBIアルヒ株式会社独自のフラットシリーズをラインナップ

- 火災保険が最大28%OFF

【理由その1】業界最低水準の金利

住宅金融支援機構が定めた金利の範囲内で、各金融機関は自由にフラット35の金利を設定できるのですが、SBIアルヒ株式会社のフラット35の金利は、2004年の取り扱い当初から【フラット35】業界最低水準の金利(ただしスタンダードタイプの場合。SBIアルヒ株式会社調べ。)で提供しています(【フラット35】業界最低水準(ただしスタンダードタイプの場合)。SBIアルヒ株式会社調べ)。

住宅ローンは返済期間が長く、少しの金利の差が総支払額に大きく影響してきますので、金利が最低水準であるというのは大きなポイントです。

詳しくは、公式サイトの「住宅ローン金利一覧」にて確認できます。

【理由その2】審査がスピーディー

住宅ローンの審査には、「事前審査」と「本審査」の2つがあり、一般的な審査の期間としては、事前審査で3~4日程度、本審査で1週間程度かかります。

SBIアルヒ株式会社の審査期間は、事前審査で当日(最短)、本審査で3営業日(最短)です。

審査期間が短かければ、「希望する月で借入が始められる」、「人気物件を早めに押さえられる」といったメリットが考えられます。

| 審査 | 一般的な金融機関 | SBIアルヒ株式会社 |

|---|---|---|

|

事前審査

|

3~4日程度

|

当日(最短)

|

|

本審査

|

約1週間程度

|

3営業日(最短)

|

詳しくは、公式サイトの「SBIアルヒ株式会社が選ばれる7つのポイント! POINT02」にて確認できます。

興味がある方は、下記SBIアルヒ株式会社の公式サイトから、事前審査を申し込むことができますので確認してみて下さい。

【理由その3】全国各地で専門スタッフによるサポートを受けられる

ネット銀行は低金利がメリットですが、住宅ローンのサポートについては電話やインターネットでの対応となります。

しかし、初めての住宅ローンで手続きが心配だったり、複雑だったりで、電話やインターネットの相談では不安なため、専門スタッフに“直接”相談したいという方は少なくありません。

その点、SBIアルヒ株式会社は全国各地(2025年2月時点、36都道府県)に店舗があり、専門スタッフが住宅ローンの相談をはじめ、各種手続きや申し込みまでしっかりサポートしてくれます。しかも土日・祝日営業の店舗も多いので、平日仕事を休めないという方にとって心強いです。

もちろんインターネットを通じたサポートも行っており、メールでの場合は24時間365日受け付けていますし、ビデオチャットの場合は、9時~19時までの間、2時間単位で相談することが可能となっています。

詳しくは、公式サイトの「店舗情報」、「ビデオチャット相談」にて確認できます。

【理由その4】融資の条件が緩め

お金を貸す金融機関としては、借りる人の返済能力の有無を見極める必要があるので、「勤務形態」、「勤続年数」、「健康面」といった項目を審査し、貸したお金がきちんと返済できるかどうかを審査します。

しかし、下記比較表を見ていただければわかる通り、SBIアルヒ株式会社のフラット35は、購入する“物件”の条件を重視した審査となっている(※)ので、借りる人の返済能力という面においては、一般的な住宅ローンよりも緩めとなっています。

※住宅金融支援機構フラット35の利用条件をベースとしている

| 項目 | 通常の住宅ローン | フラット35 |

|---|---|---|

|

勤務形態

(正社員であること) |

必要なケース多

|

規定なし(※1)

|

|

勤続年数

(自営:営業年数) |

必要なケース多

|

規定なし(※2)

|

|

収入の安定性

|

必要

|

必要

|

|

年収(いくら以上)

|

金融機関による

|

規定なし

|

|

健康面

(団信加入の必要性) |

必要

|

規定なし(※3)

|

※1 契約・派遣社員、パート・アルバイト可

※2 正社員だけど転職したばかりというケースでも可

※3 過去に病気をし、団信加入できない方も申込可。また保険に加入しないため、金利も0.2%引き下げられます。

詳しくは、公式サイトの「SBIアルヒ株式会社フラット35」にて確認できます。

【理由その5】SBIアルヒ株式会社独自のフラットシリーズをラインナップ

SBIアルヒ株式会社は、住宅購入額のうち、自己資金の割合に応じて、従来の【フラット35】よりも低金利で利用できる独自のフラットシリーズ(【スーパーフラット】)をラインナップしています。

自己資金が多ければ多いほど、金利がお得になりますので、自己資金がある方は、【スーパーフラット】の利用を検討することをおすすめします。

例として、住宅の購入金額が3,000万円の場合で考えてみましょう。

3,000万円の5割分となる1,500万円を自己資金で支払い、残りの1,500万円を住宅ローン利用とする場合、【スーパーフラット5】に申し込むことができます。

詳しくは、公式サイトの「ARUHI スーパーフラット」にて確認できます。

興味がある方は、下記の公式サイトで詳細を確認してみて下さい。

【理由その6】火災保険が最大24%OFF

ここ数年、火災だけでなく、ゲリラ豪雨による水災、台風による風災などが多く発生し、保険火災が値上げされており、負担増となっています。

住宅ローン利用する際、火災保険への加入が必須ですが、どこの損害保険会社の火災保険に加入するのかは、自由に決めることが出来ます。

SBIアルヒ株式会社の場合、提携しているAIG損保で火災保険に加入すると、最大24%OFFとなります。(SBIアルヒ株式会社利用で20%OFF、WEB申込で5%OFF、セットで24%OFF)

他の金融機関でも各種損害保険会社と提携し、団体割引制度などを実施していますが、割引率としては10~15%が一般的ですので、SBIアルヒ株式会社×AIG損保の24%OFFは格安だと言えます。

詳しくは、公式サイトの「SBIアルヒ株式会社住宅ローン専用火災保険」にて確認できます。

SBIアルヒ株式会社のフラット35の注意点

SBIアルヒ株式会社のフラット35は、2004年の取り扱い当初から業界最低水準の金利にて提供されています。

フラット35の金利は、2008年頃から年々下がっていて、2019年9月が史上最低金利(1.05%:機構団信加入、借入期間15~20年の場合)となりましたが、翌月10月からは少しずつ上昇を始めています。(2019年12月時点の同条件での金利:1.16%)

上昇理由の一つと考えられているのが、2019年10月から始まった消費税の増税です。

近年の物価高なども影響し、材料費も高騰していることも考慮し、近々住宅購入を検討しているのであれば、早めに準備を始めることをおすすめします。

SBIアルヒ株式会社の口コミや評判

SBIアルヒ株式会社のフラット35を利用された方がどのような点に着目して選んだのか、またどのような感想を持っているのかについて、評判や口コミについてまとめましたので、参考にしてみて下さい。

SBIアルヒ株式会社のフラット35を選んだ理由

- フラット35で断トツの人気であること

- 金利が安く、かつ実店舗がある

- 自己資金によるフラットシリーズがあり、低金利なこと

- 転職後間もなかったが、審査が通った

- 保証料や仲介手数料なども借入に入れられるので、現金の持ち出しが少なく済んだ

- 別途生命保険に入っているため、団信に加入せず更に低金利で利用できた

SBIアルヒ株式会社のフラット35を利用しての感想

- 借入後の相談もスタッフの方が親切・丁寧に対応してくれるので安心出来る

- 店舗もあるが、田舎だと距離が遠く、最初だけ利用しただけとなった

- 保証料がもう少し安ければうれしい

- ネットで繰上返済できるので便利

また、SBIアルヒ株式会社の住宅ローンについて、別記事にて詳細をまとめていますので、参考にして下さい。

まとめ

SBIアルヒ株式会社の住宅ローンの1つである、フラット35について紹介しました。

フラット35を取り扱う金融機関は300社以上ある中、SBIアルヒ株式会社のフラット35のシェアは全体の26%、つまり4人に1人がSBIアルヒ株式会社を選択しているという驚異的な結果です。

金利は業界最低水準ですし、実績、規模、信頼性の観点からもフラット35の申込先の候補の金融機関として申し分ありません。

フラット35の利用を考えているのであれば、SBIアルヒ株式会社を候補に入れておくべきであり、金利以外にもどのようなサービスを提供しているのかはチェックしておくようにしましょう。

安心のフラット35■安くて人気のフラット35■

SBIアルヒ株式会社はフラット35のシェアNo.1の金融機関で、金利も最低水準です。

最近、フラット35の金利が変動金利と変わらない水準(0.5%以下~)になっています。

完済まで非常に安い金利で返済できるため、変動や10年固定と比べても安心で経済的。

オリンピック後は金利が上昇するとも言われており、選ぶ人がかなり増えてきています。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック