このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

今回は自宅を購入する時に必用な住宅ローンの知識についてです。

住宅ローンを組む前に考えておくべきことを中心に、失敗のない住宅ローン返済をするうえで欠かせないことを解説していきます。

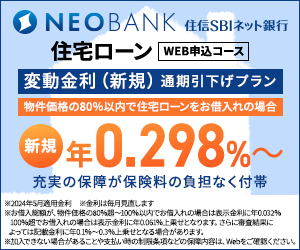

年間35万人が利用する当サイトで人気の住宅ローンは、住信SBIネット銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・50%がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

住宅ローンを組む前に考えておくべきこと

住宅ローンは住宅を購入する前から買った後も数十年のお付き合いになりますので、10年後20年後に失敗だったと後悔しないよう、知識を身につけておきたいものですね。

ここでは

- 買う前(本当に住宅が必要?)

- 買うとき(住宅ローンは組める?)

- 買った後(住宅ローンはずっと返せる?)

の順に住宅ローンについて詳しく解説していきたいと思います。

買う前に考えること

本当に購入するべきか、住宅ローンを返せないと大変なことにも

このサイトへ寄せられる体験談の中でも多いのが、「賃貸にお金を払うくらいなら自分の資産になる自宅を購入しようと思った」というものです。

確かに賃貸にお金を払い続けるのはもったいないというデメリットもありますが、賃貸にもメリットはあります。一番大きなメリットは住宅ローンを組まなくて良いというものです。

賃貸であれば勤めている会社の経営状況や日本の経済状況によって、今はもらえているお給料がもらえなくなったとしても、住替えなどを行うことで家計の負担を減らすことが出来ます。

しかし、住宅ローンを組んでしまえば、銀行への支払い契約は一日たりとも破るわけには行きません。支払えなくなれば自宅を売却するしかなくなりますし、頑張って返済を続けたとしても住宅ローンを支払うために働いている様な状態になりかねません。

これらのリスクを念頭に置いておくことで、もし何かあった時にも大丈夫な資金計画を立てやすくなりますし、焦って自宅を購入して過大な住宅ローンを組んでしまうことも防ぐことができるようになります。

少しネガティブなことを述べましたが、住宅メーカーやマンション販売業者はなるべく高い買い物をさせたいと思っています。あなたが買える物件と幸せに暮らしていける物件は別だということを忘れない様にしてください。買ってしまってからでは遅いのです。

何歳で家を建てるのがいいの?

先ほどお話した住宅ローンのネガティブな部分を理解している前提でお話させてもらえば、家を建てるのは何歳でも良いと思います。

若ければ長期間の住宅ローンを組むことで毎月の支払い額は少なくすることが出来ますし、年をとってからでも十分な頭金があれば、無理なローンを組まないでも大丈夫なことが多いからです。

ただし、銀行側から見れば年収が十分にあるならば、年をとりすぎていない人のほうが働ける期間も長いため住宅ローンを貸すには魅力的です。

自宅を購入するのは購入者の視点からは何歳でも必用な時に建てればよいですが、銀行からすれば結婚適齢期のようにローン適齢期があるというイメージです。

若い時に安い家を買うなら年をとってから良い家を買うのもあり

住宅メーカーや不動産屋の常套句に、「買うなら若い時のほうがお得ですよ」、というものがあります。

これは、どうせ賃貸に家賃を支払うなら自宅にお金を使ったほうが良いということです。

しかし、住宅建築の技術進歩や設備の進化というのは意外と早いものがありますので、若くして購入したとしても、30年後には建替えをしたくなってしまうということも多くあります。

日本の住宅は寿命が短いと思われがちですが、住宅自体の平均寿命は木造住宅で64年程度はあると言われています。

実は寿命が短いというよりは寿命になる前に建替えを行ってしまうため、建替えサイクルが早いというのが実際のところです。

つまり、購入した家に長く住みたいという場合は、30年後でも陳腐化して見えないデザインや使い勝手の良い間取りなどに十分に配慮することが重要です。

買う時のこと

いくらまで借りられるの?

住宅ローンを借りられる額は一般的には、

- ローンを借りる人の年収

- 返済期間

- 金利

で決まります。これら3つの要素にはそれぞれ、上限や下限などがあります。

ローンで借りられるのは年収の6倍程度まで

年収を基準にした場合は、最大の借入金額は年収の6倍以下が一般的です。つまり、年収が500万円なら、3,000万円までのローンが組めるということになります。

借りられるのは年間の返済額が年収の35%以下の金額まで

上記の他に、年間の返済額が年収の35%以下であることという条件もあります。この返済額の上限比率のことを返済比率と呼びます。

ローンを最大限借りたい場合は、毎月の返済額が下がるように返済年数を大きくする必要があります。

しかし、年収の35%をローン返済に当ててしまうとかなり生活が大変になります。

例えば、年収500万円の人であれば、毎月の返済額は14万6千円程度になります。これだけの金額を家賃として払える人はなかなかいないかと思います。

いくらまで借りるべきなの?

では、いったいいくら位が適正なローンの借り入れ金額なのでしょうか?

一番分かりやすい基準は、今の賃貸に支払っている金額に、どれくらいプラスして支払っても無理がないか? というものです。

現状の家賃が8万円だとして、あと2万円までならなんとかなるという感覚があるなら、それが無理のないローンの返済額です。

おおよその金額で言うと、年収の20%程度が無理なく支払える上限の金額になるのではないかと思います。

ファイナンシャルプランナーなどに相談すると居住費は年収の25%という解答が多いと思いますが、人によっては25%となると”少し大変”という印象になるかと思います。

子供の学費は大丈夫?

さらに、住宅はお子さんが小さい時に建てることが多いと思いますが、お子さんが成長して私立の高校に入る場合や大学に進学することになると、教育費用が家計にのしかかります。

年間で100万円以上、毎月8~10万円程度の支出になりますので、それを考慮して住宅ローンは組んでおく必要があります。

今の時代は長年会社に務めたとしても思ったようには給料が上がらないことも多くあります。

将来給料が上昇しないとしても返済できるように、ボーナス払いなどはしないほうがリスクが低くなります。

ボーナスを子供の教育費用としておけば、余裕を持った生活をおくることができるかと思います。

頭金はいくらくらい準備すればいいの?

頭金は多いほどよいと言われていますが、実際はどれくらい準備しておくべきでしょうか。ここでは住宅ローンを借りる時の頭金について解説したいと思います。

最低限必用な頭金の額

住宅ローンを借りる場合、銀行による審査が行われます。最低限必用な頭金と言うのは、この審査の時に銀行側から提示される金額になります。

この銀行から提示される金額は、勤めている会社の規模や年収、職業などによって異なってきます。

一部上場企業に勤めるサラリーマンや公務員などでは、頭金ゼロでも融資を組めることが多々あります。

逆に自営業の場合は購入金額の3割を頭金として要求されることもあります。

このように自宅を購入する時に最低限必要になる頭金の額はゼロ円から1,000万円程度までと幅広い金額になります。

頭金は多いほどいいの?

では、頭金の上限の目安はどう考えればよいでしょうか。

頭金の上限を考える場合、生活に必用な余裕資金の額を考えておく必要があります。

税金や教育費、車を買うなど様々な場面で現金が必要になることがあります。少なくとも数十万円、できれば100万円以上の余裕資金を残しておけると理想的です。

この余裕資金を現在の貯蓄額から引いた値が頭金として支出しても大丈夫な上限の金額ということになります。

頭金の上限 = 貯蓄額 - 必要な余裕資金

住宅ローンの支払い金利を減らすために、頭金を多く出すのは良いコトですが、貯金がほとんど無くなってしまうと、急な出費が必要になった時に家計が破綻してしまい、住宅ローンの返済が出来なくなってしまうリスクも高まります。

できれば年収の2~4割は預貯金を残しておくのをおすすめします。

金利を選ぶときは変動と固定どちらがいいの?

住宅ローンを組む時に誰もが悩むのが金利を固定金利にするか変動金利にするかだと思います。

しかし、変動金利にするか固定金利にするかはあまり論理的に考えても答えは出てきません。

今は金利が低いですが、いつ金利が上昇するのかは誰にも分からないからです。

また、固定にするか変動にするかという問題は、金利上昇のリスクを取って現状の支払額を低く抑えるのか、金利上昇のリスクを取らずに返済額が若干高いのを我慢するのか、ということになります。

つまり、金利上昇のリスクを取ってでも安く済ませたいのか、少しくらい高くなっても金利上昇のリスクは取りたくないのか、という判断になります。

現状はマイナス金利なども導入されており、これ以上はどう頑張っても金利は下がりません。

ということは固定金利も変動金利も原理的に最低ラインにあるということです。つまり、今変動金利でギリギリのローンを組んでしまうと、今後はギリギリの生活をするか金利が上昇したら破綻するリスクがかなり高くなってしまうので十分に気を付けておきましょう。

フラット35などの固定金利でも1%程度と非常に低い金利になっていますので、金利上昇のリスクを取りたくない場合は今なら固定金利がオススメです。

下記の記事におすすめの住宅ローンランキングをまとめていますので参考にしてみてください。

買った後のこと

繰上げ返済のメリットとデメリット

繰上げ返済の目的は無駄な金利の支払いを減らすということにあります。もちろん無駄な金利は少ないほど良いのですが、繰上げ返済にお金を使いすぎてしまうと思わぬ落とし穴が出来てしまうこともあります。

繰上げ返済をしすぎるのはNG

ここで注意したいのは、本来必用な資金を使ってまで繰上げ返済をしてしまうというパターンです。

先程も述べたように、生活に必用な余裕資金は残して置かなければいけません。特に子供の教育費は大きく、大学に入学すれば入学金や学費などで年間100万円~200万円の現金が必要になってきます。

子供が大学に進学する時期までに貯蓄もできるように資金をうまく調整して行く必要があるということです。もちろん無理な借り入れを行わないことが一番大切です。

教育ローンは金利が高いので、住宅ローンの繰り上げ返済を行ったために、教育ローンを借りる必要が出てくると、逆に損をしてしまうこともあります。

繰上げ返済を遅らせるのもあり

自宅を購入する年齢やお子さんの年齢にもよりますが、繰上げ返済を遅らせるのもありかと思います。

例えば、金利1%、返済期間30年の住宅ローンを借りた場合、借り入れから3年後に100万円の繰り上げ返済をした場合に減る金利の総額は約14万円です。

一方、お子さんの教育資金を貯めて終えて、10年後に100万円を繰上げ返済をした場合に減る金利の総額は約10万円です。

その差は4万円ですので、これを大きいと見るか小さいと見るかは人によるかと思いますが、意外と差は無いという印象かと思います。

急いで繰上げ返済をするのも良いですが、まずはお子さんの教育資金を貯めてからでも繰上げ返済は効果的だということが分かります。

保険について

住宅ローンを組むと団体信用生命保険に加入することになります(フラット35では任意の加入ですので、何かしらの生命保険には入っておく必要があります)。

この保険は債務者が死亡した場合や病気などで働けなくなった場合に、保険によって住宅ローンの残債を返済するものです。

この団体信用生命保険は名前にあるように生命保険として機能しますので、すでに加入している一般の生命保険があるのであれば、その保険の生命保険金額を減らすことが可能です。

住宅ローンに付いている団体信用生命保険の保険金額分は、既存の生命保険から減らしても問題ないはずですので、一度生命保険会社の担当者に確認をしてみると良いと思います。

毎月数千円は保険料が減るはずなので、家計のやりくりがだいぶ楽になるかと思います。

以上が【住宅ローンで失敗する前に知っておきたいこと7選】の内容でした。

金利・総支払額が安い住宅ローン

最後に、金利が安く、保障も充実した住宅ローンの紹介です。

トータルの支払金額を安くしたい場合におすすめとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

ネットでお得な変動・10年・長期固定住宅ローン

金利面でお得な住宅ローンとして人気があるのが三菱UFJ銀行の住宅ローンです。

固定期間終了後の金利が他行よりも低いのが特長で、当初金利と返済完了までの実質金利を安くしたい方にオススメとなっています。

三菱UFJ銀行(全国対応)

三菱UFJ銀行の住宅ローンは、変動・10年・長期固定金利が安く、さらに固定期間終了後の金利が低いのがポイントです。

住宅ローン取扱残高は日本で第1位です。

ガンや糖尿病などの7大疾病保障にも対応しており、もしもの時も安心です。(住宅ローン残高がゼロ円になります。)

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

団体信用生命保険料無料・WEB手続きで一部繰上返済手数料無料となっています。

保障が充実の変動金利住宅ローン

保障が充実した住宅ローンとして人気があるのが住信SBIネット銀行の住宅ローンです。

全疾病保障が無料で付帯するのが特長です。

住信SBIネット銀行(対応)

住信SBIネット銀行のローンは、変動金利・10年固定金利が最低水準で、他行には無い全疾病に対応した保障、さらに障害補償まで無料で付帯しています。

地方銀行やメガバンクなどに比べて金利が安く、支払い総額が数百万円安くなることもあります。

もちろん、保証料、一部繰り上げ返済手数料も無料とお得になっています。(での利用に対応しています。)

住宅ローンは、当初金利を比較するだけでなく、ローン終了までの総支払額を比較することが重要です。

また、審査基準は低くないため、事前審査は早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 住宅ローンの金利は今後どうなる?2019年以降を予想!

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック