このページはWEB広告を利用しています

このページはWEB広告を利用しています

このページでは三重県で利用可能な変動/3年/5年固定の住宅ローンを安い順に比較ランキング形式の一覧にまとめています。

また、シミュレーション機能で毎月の返済額を簡単に一括比較することができます。

銀行、信用金庫、ろうきん、JAバンク、信用組合まで、三重県で利用できる金融機関の金利を比較しているので、 最安の住宅ローンを探す、返済額の違いを知りたい、という場合にご利用ください。

【三重県版・変動金利・固定金利】実質金利・総支払額が安い住宅ローンは?

まずは、変動金利・固定金利の中でも総返済額が安く、保障も充実した住宅ローンを紹介します。

トータルの支払金額をできるだけ安くしたい、病気などのリスクもしっかりカバーしたい方にオススメとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

PayPay銀行(全国対応)

PayPay銀行の住宅ローンは、変動・10年固定金利が安く、さらに充実した保障が完備されれているのがポイントです。

がんや糖尿病を含む全疾病の他、自然災害や失業時にも対応しており、もしもの時も安心です。

また、一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

保証料無料・団体信用生命保険料無料・一部繰上返済手数料無料となっています。

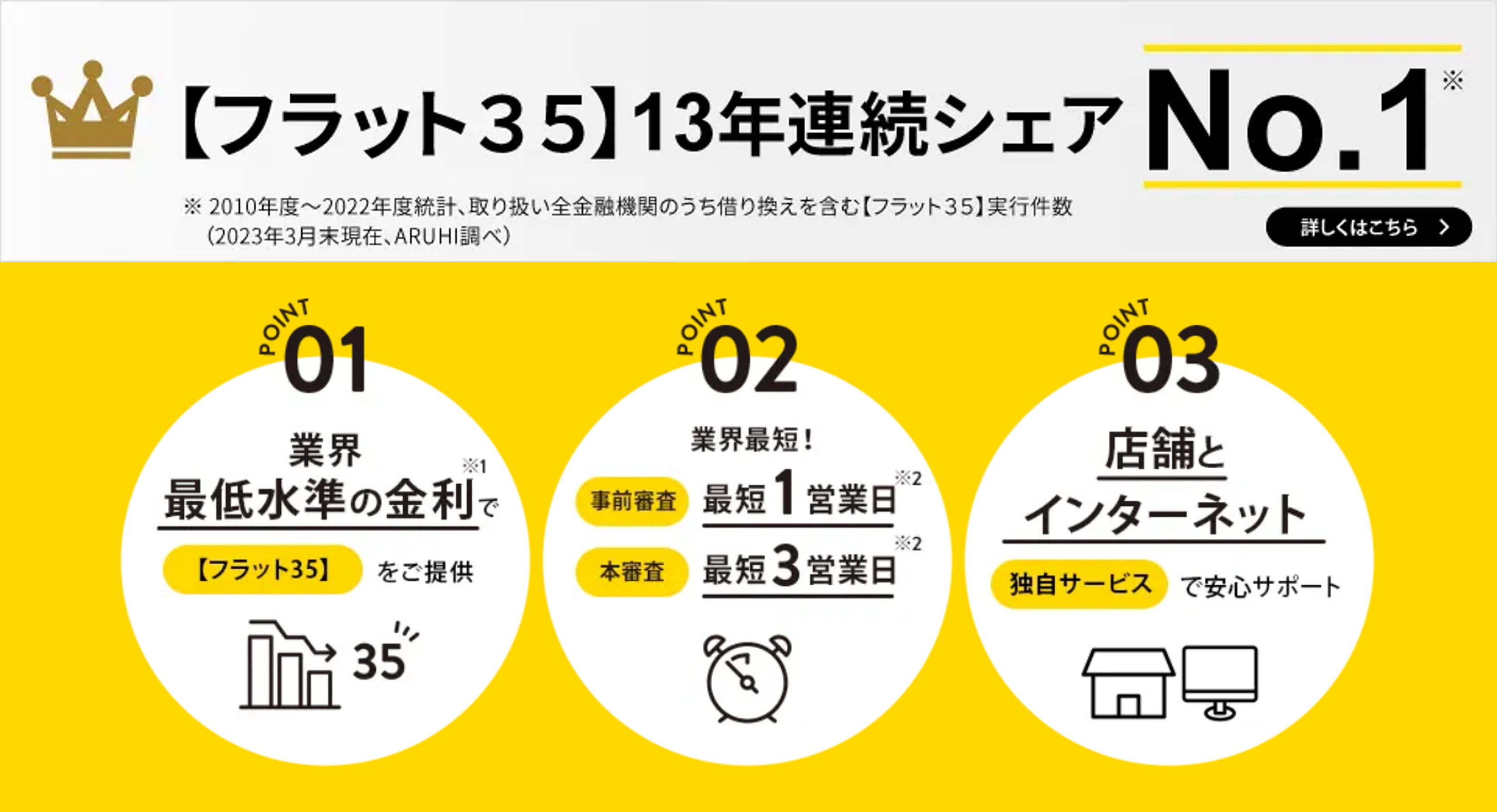

SBIアルヒ株式会社(全国対応)

SBIアルヒ株式会社はフラット35の国内シェアNo1の金融機関です。※※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)フラット35を専門的に取り扱っており、審査が非常に速い(最短当日)のが特徴です。

金利はフラット35の中でも低く、全国どこでも利用も可能です。

頭金が多い場合は、さらに金利が安くなります。

ずっと金利が変わらないため、金利が上昇傾向にある今、選ぶ人が増えています。

もちろん、保証料、繰上返済手数料は無料となっています。「最新の貸付条件はこちら」

支払総額が安い住宅ローンの一覧は以上です。

家(一戸建て、マンション)の購入では、金利を比較するだけでなく、保証の手厚さや手数料の安さも重要です。

上記住宅ローンは、金利が安く、無料での保証を充実させているなど、おすすめなのですが、審査基準が甘いわけではないようです。

借りようとしたしたときに借りられないこともありますので、事前審査は早めに行っておくと安心です。

【三重県版・借換】変動金利の比較ランキング

三重県で利用可能な銀行の住宅ローン金利比較ランキング(借換の変動金利)を掲載しています。

地銀からメガバンク、信用金庫、JA、労働金庫まで、あなたの生活圏で利用可能なほとんどの金融機関を比較しています。

借入額・返済年数を入力して、毎月の返済額を比較できます。

| 金融機関 | 変動金利 (最安との差分) |

毎月返済額 (最安との差額) |

特徴 |

|---|---|---|---|

|

|

年1.130% (-%)金利プラン |

57,677円 (±0円) |

・イオンの買物5%オフ ・団信/保証料/繰上返済手数料/ATM手数料が無料 |

|

|

年1.200% (+0.070%)所定の条件を満たした場合 |

58,340円 (+664円) |

・無料がん保障(残債半分,100万円給付,先進医療最大1000万円) ・保証料/印紙代/一部繰上返済手数料0円 |

|

|

年1.347% (+0.217%)変動セレクト住宅ローン |

59,749円 (+2,072円) |

・がん50%保障特約/保証料/繰上返済手数料が無料 ・仮審査最短60分 |

| みずほ銀行 | 年0.775% (-0.355%) |

54,384円 (-3,293円) |

|

| 南都銀行 | 年0.875% (-0.255%) |

55,300円 (-2,377円) |

|

| 三十三銀行 | 年1.000% (-0.130%) |

56,457円 (-1,220円) |

|

| 楽天銀行 | 年1.002% (-0.128%) |

56,476円 (-1,201円) |

|

| 大垣共立銀行 | 年1.025% (-0.105%) |

56,690円 (-986円) |

|

| 百五銀行 | 年1.200% (+0.070%) |

58,340円 (+664円) |

|

| 中京銀行 | 年0.800% (-0.330%)所定の条件を満たした場合 |

54,612円 (-3,065円) |

|

| 北伊勢上野信用金庫 | 年0.875% (-0.255%) |

55,300円 (-2,377円) |

|

| 桑名三重信用金庫 | 年0.900% (-0.230%) |

55,530円 (-2,147円) |

|

| 東海労働金庫 | 年0.940% (-0.190%)所定の条件を満たした場合 |

55,900円 (-1,777円) |

比較表には三重県に支店が3店舗以上あり、変動金利プランのある金融機関のみ掲載しています。確認時現在の金利を掲載していますが、正確性を保証するものではありません。詳しくは各金融機関の公式サイトをご参照ください。返済額計算アプリ機能は概算となりますので、諸費用などは含まれていません。

※返済額は当初金利で算出。将来の金利変動は考慮していません。

※金利は月初から随時更新していますが更新前の金利はランキングの下位に配置されます。

※フラット35S/20Sは11年目以降の金利が+0.25%となります。

※フラット35地域連携型を利用出来る場合は、補助金により金利が-0.25%となります。子育て支援型(10年間)と地域活性化型(5年間)の2種類があります。

変動金利の比較は以上です。

住宅ローンを選ぶ場合、金利に目が行きがちですが、長い人生の中では病気になることや、怪我をすることなども考えておく必要があります。

金利が安く保証も充実したプランを提供しているのは、「PayPay銀行」ですので、参考にしてみてください。↓

【三重県版・借換】3年固定金利の比較ランキング

3年固定の住宅ローン金利比較ランキングです。

(初めにページ内にある3年・5年固定金利プランの注意点を確認して下さい。)

借入額・返済年数を入力して、毎月の返済額を比較できます。

| 金融機関 | 3年固定金利 (最安との差分) |

毎月返済額 (最安との差額) |

特徴 |

|---|---|---|---|

|

|

年2.109% (-%)ネット専用 |

67,377円 (±0円) |

・無料がん保障(残債半分,100万円給付,先進医療最大1000万円) ・保証料/印紙代/一部繰上返済手数料0円 |

|

|

年2.440% (+0.331%)当初3年固定金利プラン |

70,857円 (+3,481円) |

・イオンの買物5%オフ ・団信/保証料/繰上返済手数料/ATM手数料が無料 |

| ソニー銀行 | 年2.751% (+0.642%)住宅ローン |

74,218円 (+6,841円) |

・がん50%保障特約/保証料/繰上返済手数料が無料 ・仮審査最短60分 |

| 三十三銀行 | 年1.650% (-0.459%) |

62,717円 (-4,660円) |

|

| 百五銀行 | 年1.670% (-0.439%) |

62,916円 (-4,461円) |

|

| みずほ銀行 | 年1.700% (-0.409%) |

63,215円 (-4,162円) |

|

| 南都銀行 | 年1.850% (-0.259%) |

64,723円 (-2,653円) |

|

| 楽天銀行 | 年1.918% (-0.191%) |

65,414円 (-1,963円) |

|

| 大垣共立銀行 | 年2.000% (-0.109%) |

66,253円 (-1,124円) |

|

| 中京銀行 | 年0.825% (-1.284%)所定の条件を満たした場合 |

54,841円 (-12,536円) |

|

| 東海労働金庫 | 年1.040% (-1.069%)所定の条件を満たした場合 |

56,831円 (-10,546円) |

|

| 北伊勢上野信用金庫 | 年1.200% (-0.909%) |

58,340円 (-9,036円) |

|

| 桑名三重信用金庫 | 年1.200% (-0.909%) |

58,340円 (-9,036円) |

比較表には三重県に支店が3店舗以上あり、3年固定金利プランのある金融機関のみ掲載しています。確認時現在の金利を掲載していますが、正確性を保証するものではありません。詳しくは各金融機関の公式サイトをご参照ください。返済額計算アプリ機能は概算となりますので、諸費用などは含まれていません。

※返済額は当初金利で算出。将来の金利変動は考慮していません。

※金利は月初から随時更新していますが更新前の金利はランキングの下位に配置されます。

※フラット35S/20Sは11年目以降の金利が+0.25%となります。

※フラット35地域連携型を利用出来る場合は、補助金により金利が-0.25%となります。子育て支援型(10年間)と地域活性化型(5年間)の2種類があります。

3年固定金利の比較は以上です。

当初固定金利を選ぶ場合に大切なのは、固定期間終了後の金利も安いのかどうかです。

固定期間終了後の金利も安いのは「PayPay銀行」です。返済終了までのトータルの支払い金額をお得にしたい場合は特におすすめとなっています。↓

【三重県版・借換】5年固定金利の比較ランキング

5年固定の住宅ローン金利比較ランキングです。

(初めにページ内にある3年・5年固定金利プランの注意点を確認して下さい。)

借入額・返済年数を入力して、毎月の返済額を比較できます。

| 金融機関 | 5年固定金利 (最安との差分) |

毎月返済額 (最安との差額) |

特徴 |

|---|---|---|---|

|

|

年2.410% (-%)ネット専用 |

70,538円 (±0円) |

・無料がん保障(残債半分,100万円給付,先進医療最大1000万円) ・保証料/印紙代/一部繰上返済手数料0円 |

|

|

年2.770% (+0.360%)当初5年固定金利プラン |

74,426円 (+3,888円) |

・イオンの買物5%オフ ・団信/保証料/繰上返済手数料/ATM手数料が無料 |

| ソニー銀行 | 年3.080% (+0.670%)住宅ローン |

77,866円 (+7,328円) |

・がん50%保障特約/保証料/繰上返済手数料が無料 ・仮審査最短60分 |

| 三十三銀行 | 年1.800% (-0.610%) |

64,218円 (-6,320円) |

|

| 百五銀行 | 年1.800% (-0.610%) |

64,218円 (-6,320円) |

|

| みずほ銀行 | 年1.850% (-0.560%) |

64,723円 (-5,815円) |

|

| 南都銀行 | 年2.000% (-0.410%) |

66,253円 (-4,285円) |

|

| 楽天銀行 | 年2.048% (-0.362%) |

66,746円 (-3,792円) |

|

| 大垣共立銀行 | 年2.200% (-0.210%) |

68,324円 (-2,214円) |

|

| 中京銀行 | 年0.950% (-1.460%)所定の条件を満たした場合 |

55,992円 (-14,546円) |

|

| 東海労働金庫 | 年1.090% (-1.320%)所定の条件を満たした場合 |

57,300円 (-13,238円) |

|

| 北伊勢上野信用金庫 | 年1.300% (-1.110%) |

59,296円 (-11,241円) |

|

| 桑名三重信用金庫 | 年1.400% (-1.010%) |

60,262円 (-10,276円) |

比較表には三重県に支店が3店舗以上あり、5年固定金利プランのある金融機関のみ掲載しています。確認時現在の金利を掲載していますが、正確性を保証するものではありません。詳しくは各金融機関の公式サイトをご参照ください。返済額計算アプリ機能は概算となりますので、諸費用などは含まれていません。

※返済額は当初金利で算出。将来の金利変動は考慮していません。

※金利は月初から随時更新していますが更新前の金利はランキングの下位に配置されます。

※フラット35S/20Sは11年目以降の金利が+0.25%となります。

※フラット35地域連携型を利用出来る場合は、補助金により金利が-0.25%となります。子育て支援型(10年間)と地域活性化型(5年間)の2種類があります。

5年固定金利の比較は以上です。

5年固定金利を選ぶ場合に大切なのは、固定期間終了後の金利も安いのかどうかです。

当初金利が安く、固定期間終了後の金利も安いのは「イオン銀行」です。返済終了までのトータルの支払い金額をお得にしたい場合はおすすめです。

また、イオンでの買い物がいつでも5%オフになる特典が大変人気となっています。

>イオン銀行(固定期間終了後の金利も安い・5年固定金利が最安水準)知らないと大損をする3年・5年固定金利プランの注意点!

3年や5年の短期固定金利は変動金利よりも金利が安いことがあります。

そのため、3年固定、5年固定で住宅ローンを検討している方も多いかと思います。

しかし、3年・5年固定金利を選ぶ場合は一つだけ注意が必要です。

固定期間終了後の金利が高い銀行が多い!

3年・5年固定金利プランは、当初の優遇金利幅が大きく、初めは金利が安いのですが、固定期間が終了すると、一気に金利が上昇し、変動金利よりも高くしている銀行が多いのです。

住宅ローンの金利は、下記に示すように、基準金利から優遇金利を差し引いて算出されます。

当初固定金利プランは、この優遇金利が固定期間の間のみ大きく、固定期間が過ぎるとかなり小さくなるように設定している銀行が多いのです。

返済終了までの実質金利で考えると、不利になります。

そのため、最も大切なことは、固定期間終了後の金利も安い銀行を選ぶことです。

3年固定プランを銀行別に実際にシミュレーション比較

実質金利の比較を計算してみたいと思います。

3年固定金利プランの金利比較

まずは、固定期間が過ぎた後に、金利がどの程度上昇するのかを確認します。

(※金利は記事作成時のものを使用しているため現在のものとは若干の違いがあります。)

【3年年固定プランの金利比較】

| 金利タイプ | 当初金利 | 固定終了後金利 (4年目以降) |

|---|---|---|

| イオン銀行 | 0.38% | 0.77% |

| 住信SBIネット銀行 | 0.55% | 0.975% |

上記表で分かるように、3年固定プランは、4年目以降の金利が大きく上昇します。

住宅ローンを長期で組む場合は、固定期間終了後の金利が安い銀行を選ぶようにしたいですね。

3年固定プランの実質金利の比較

次に、35年間の実質金利がどれくらいになるのかを計算してみます。(比較しやすいように、基準金利は35年間一定として計算)

【3年固定プランの実質金利の比較(基準金利一定)】

| 金利タイプ | 35年間の実質金利 |

|---|---|

| イオン銀行 | 0.703% |

| 住信SBIネット銀行 | 0.901% |

3000万円の借入で35年間借りたとすると、返済額に約100万円程度の差が出てきます。

3年・5年固定プランと変動金利プランを実際にシミュレーション比較

次に、3年固定金利の安いイオン銀行の場合で、各金利プランの実質金利を比較シミュレーションしてみたいと思います。

3年・5年固定と変動金利プランの金利比較

まずは、固定期間が過ぎた後に、金利がどの程度上昇するのかを確認します。

【変動・3年・5年・10年固定と変動金利プランの金利比較】

| 金利タイプ | 当初金利 | 固定終了後金利 |

|---|---|---|

| 変動金利 | 0.49% | 0.49% |

| 3年固定 | 0.38% | 0.77% |

| 5年固定 | 0.50% | 0.77% |

| 10年固定 | 0.69% | 0.77% |

上記表で分かるように、3年固定プランは当初金利が安いものの、固定期間終了後には変動金利プランよりも金利がかなり高くなります。

3年・5年固定と変動金利プランの実質金利の比較

次に、35年間の実質金利がどれくらいになるのかを計算してみます。(比較しやすいように、基準金利は35年間一定として計算)

【3年・5年固定と変動金利プランの実質金利の比較(基準金利一定)】

| 金利タイプ | 35年間の実質金利 |

|---|---|

| 変動金利 | 0.490% |

| 3年固定 | 0.703% |

| 5年固定 | 0.696% |

| 10年固定 | 0.729% |

返済完了までの期間で計算すると、安いと思っていた3年固定プランが10年固定プランとほとんど変わらない実質金利になってしまうことが分かります。

固定期間が長く、安心がある分だけ、10年固定プランの方がお得に感じます。

また、イオン銀行の例では変動金利と固定金利の実質金利の差は0.2%程度ですが、ほかの銀行では0.6%以上もの差がつく場合もありますので、借りる前にしっかりと確認をしましょう。

5年後に金利が1%上昇した場合の実質金利の比較

上記の例は基準金利が変わらない条件で計算してみましたが、実際には金利は変動します。

現在の基準金利はこれ以上下がることのない水準まで低下しています。

そのため、金利が現在よりも下がることはほぼありませんので、考慮しなければいけないのは、金利の上昇です。

すぐに金利が大きく上昇するという予測はあまりありませんので、ここでは5年後に金利が今よりも1%上昇したと仮定して計算してみたいと思います。

【5年後に金利が1%上昇した場合の実質金利の比較】

| 金利タイプ | 35年間の実質金利 |

|---|---|

| 変動金利 | 1.347% |

| 3年固定 | 1.418% |

| 5年固定 | 1.411% |

| 10年固定 | 1.220% |

5年後に金利が今よりも1%上昇したとしても、3年・5年固定よりも変動金利プランの方が実質金利が安くなります。

また、10年固定金利の方が、変動金利や3年・5年固定金利よりも安くなります。

このように、3年固定や5年固定などの短期の固定金利プランは、固定金利期間が短いため、固定金利のメリットである「金利が高くならない安心」はほとんど得られないうえに、実質金利が高くなってしまうプランになりがちです。

固定金利で安心を得たい場合は、10年以上の固定プランを選ぶべきですし、とにかく安く借りたいなら変動金利プランを選ぶのが賢い選択と言えそうです。(そうでないプランもあるかもしれませんので、実際の借り入れでは各銀行のローン詳細を必ずご確認ください。)

みんな実際にどのプランで借りているの?

ここでは、今住宅ローンを借りている人たちは、どのプランを実際に選んでいるのかを確認してみたいと思います。

下の図は、住宅金融支援機構が毎年行っている「民間住宅ローンの貸出動向調査」のグラフです。

住宅ローンを期間別に分類し、どのプランがどれくらい利用されているのかを調査したものです。

最新のデータだと、全国的に最も多いのが変動金利型(70.4%)で、二番目に多いのが10年固定(14.3%)、三番目が10年超の固定金利(2.4%)となっています。

10年以上の固定金利を合計すると21.7%となります。

変動金利と10年以上の固定金利プランを合わせると全体の85%近くを占めます。

やはり変動金利と10年以上の長期固定プランが人気のようです。

当サイトでは変動金利・10年固定金利が安い銀行も金利比較ランキングとして調査していますので、参考にしてみてください。

三重県で人気のプランはどれ?

次に三重県で人気のあるプランを確認してみたいと思います。

下の表は先ほどと同じく住宅金融支援機構の調査した、地域別の住宅ローン貸出状況調査です。

三重県がある東海地方では変動金利プランが60.2%で一位、10年固定が29.6%で二位となっています。

変動金利の割合が高いようですが、全体的にバランスの取れた借り方を行っているようです。

3年固定に比べて5年固定の比率が低くなっています。おそらくですが、この地域で3年固定プランの優遇を行っている金融機関があるのだと思われます。

[ 金利比較表へ移動 変動/3年固定/5年固定 ]住宅ローンの選び方 変動と固定はどっちがいいの?

「変動金利にするか、固定金利にするか」

これは住宅ローンを借りるときに誰もが悩む問題です。

なぜ悩むのかの理由は簡単で、「将来の金利が誰にも分からない」からです。

現在は変動金利が安いですが、金利が上昇する可能性がもちろんあります。

金利上昇が不安な場合は固定金利を選べばよいですが、変動金利よりも金利が高い。

結局どちらが良いのかは完済した時にしか分かりません。

以前の記事でも詳しく解説しましたが、

変動金利と固定金利のどちらを選ぶのかの指針は、お得かどうかよりも、安心がほしいのかどうかです。

住宅ローン金利が上昇するリスクはゼロではありません。

現在の住宅ローン金利はかなりの低水準であり、固定金利もかなり低くなっていることから、不安を少しでも減らしたい場合は固定金利を、とにかく安いのが良いという場合は変動金利を選ぶのが良いと思います。

家計の状況や現在の仕事の状況、会社の将来性などまで考えて、安心を選ぶべきと判断できるなら、10年以上の長期固定金利やフラット35などを選ぶと良いと思います。

現在は変動金利よりは若干高いものの、長期固定金利も大変安くなっていますので、安心という保険を買っていると考えると良いと思います。

お得な変動/3年/5年固定の住宅ローンはどれ?

変動/3年/5年固定の中でも金利が安く、保障も充実した人気の高い住宅ローンを紹介します。

PayPay銀行(全国対応)

PayPay銀行の住宅ローンは、変動・10年固定金利が安く、さらに充実した保障が完備されれているのがポイントです。

がんや糖尿病を含む全疾病の他、自然災害や失業時にも対応しており、もしもの時も安心です。

また、一定の条件を満たした方は、がん経験済でも追加負担なく、がん保障付団信に加入することができます。

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

保証料無料・団体信用生命保険料無料・一部繰上返済手数料無料となっています。

SBIアルヒ株式会社(全国対応)

SBIアルヒ株式会社はフラット35の国内シェアNo1の金融機関です。※※2010年度-2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)フラット35を専門的に取り扱っており、審査が非常に速い(最短当日)のが特徴です。

金利はフラット35の中でも低く、全国どこでも利用も可能です。

頭金が多い場合は、さらに金利が安くなります。

ずっと金利が変わらないため、金利が上昇傾向にある今、選ぶ人が増えています。

もちろん、保証料、繰上返済手数料は無料となっています。「最新の貸付条件はこちら」

その他の金利比較ランキング

三重県で借りられる住宅ローンの金利比較ランキングは下記リンクをご覧ください。

住宅ローンを借りる前に

一戸建て、マンション、土地などのローン、変動金利、固定金利、フラット35の比較など、住宅ローンに関する情報をまとめています。よろしければ参考にしてみてください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック