このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

このページでは、今お住まいの不動産(戸建、マンション)を売却し、住み替え(買い替え)を成功させるポイント(メリットやデメリット、注意点など)についてまとめてあります。

マイホームの住み替えは、今住んでいる家の売却と、これから住む家の購入をすることになりますが、購入よりも売却の方が手間がかかり、重要となってきます。

結婚や離婚、出産、巣立ちなどによる家族の増減、転勤や転職、定年退職などによる仕事の都合など、ライフスタイルの変化により、今住んでいるマイホームを売却し、住み替えを検討されていて、疑問や不安がある方は是非一読してみて下さい。

※「住み替え」と「買い替え」は同じ意味で、不動産会社によって呼び方が異なっています。

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

実績のある不動産会社のみを厳選し、地元の不動産会社から大手まで、査定額の良い会社を探すことができます。

まずは実際の査定額を確認してみたいという方におすすめです。(訪問なし査定もOK)

住み替え(買い替え)を成功に導くポイント

住み替えは、不動産の「売却」と「購入」の大きな2つのイベントを行います。どちらも大変手間がかかり、重要であることに変わりはありませんが、「売却」の方がより重要であるといっても過言ではありません。

「今住んでいる家の売却」≧「これから住む家の購入」

そのため、住み替えを成功に導くためには、「売却」をきちんと行う必要があり、押さえておくべきポイントも多くなります。

この記事では、売却と購入の両方のポイントを解説しますが、まずは失敗しない売却の方法から説明したいと思います。

失敗しないためにも、ひとつずつ確認し、参考にしてみて下さい。

- 売却する不動産の市場相場を把握

- 資金計画・スケジュールをしっかりと立てる

- 信頼できる不動産会社に仲介を依頼

- 買取保証、買い換え特約を利用する

ポイント1:売却する不動産の市場相場を把握

今住んでいる不動産(戸建やマンション)を売却した場合、いくらくらいで売れるのかを始めに把握しておく必要があります。

この売却価格の相場を把握しているかいないかでは、売却金額で数百万円の差が出てしまうこともめずらしくありません。

市場の相場を知るのに、近隣の不動産業者に査定依頼することでも可能です。それに不動産の査定額は、査定を依頼する不動産業者によって異なるため、市場相場には幅があります。

市場相場の幅を知るために、周辺の不動産業者を直接回ったり、電話をかけたりして査定を依頼することも可能ですが、手間と時間が掛かってしまいます。

今は、インターネットにて「一括査定サービス」というサービスを利用することで、簡単に市場相場を知ることが出来ます。

当サイトでは、無料で利用できる不動産一括査定サービスの調査も行っていますので、こちらのサービスも参考にしてみて下さい。

また、戸建やマンションなどの不動産売却の手順については、別記事に詳細を記載していますので、一読してみて下さい。

ポイント2:資金計画・スケジュールをしっかりと立てる

売却するマイホームの売却相場を把握したら、それを元に資金計画とスケジュールをしっかりと立てることが大切です。

売却金額は、値引きを要求されることも想定し、妥協できる金額でもって資金計画を立てることをオススメします。購入よりも売却を先に行なう場合には、仮住まい時にかかる費用も資金計画に忘れずに計上しましょう。

また、スケジュールとしては、今住んでいる家の売却を優先しつつ、住み替える先の家の購入の段取りをほぼ同時に進めておくと、仮住まいの期間が短くできる可能性があります。

ポイント3:信頼できる不動産会社に仲介を依頼

地域の不動産業者や、不動産一括査定サービスなどで、今住んでいるマイホーム(戸建やマンション)を売ってくれる可能性のある不動産業者が複数あることが分かったとします。

その中で、比較する不動産業者の数としては、物件の特徴、不動産業者の当たり外れを考慮し、少なくとも大手不動産業者:2社、地域に密着した不動産業者:2社、を目安にすると良いです。

その中から実績や人柄なども含め信頼できる不動産会社を選び、売却を依頼することになります。

不動産会社の選び方については、別記事に詳細を記載していますので、一読してみて下さい。

ポイント4:買取保証、買い換え特約を利用する

住み替えは、売却と購入の2つのイベントを行いますが、住み替えがスムーズにいかない主な要因としては「買い手が見つからない」ということです。

今住んでいるマイホームを売却できなければ、住み替えが成功とはいえません。

そこで、「買取保証」や「買い換え特約」というサービスの活用も視野に入れておくことをオススメします。

『買取保証』というのは、マイホームを個人の購入希望者に売却するのではなく、不動産業者に買い取ってもらうサービスです。

買取のメリットとしては、不動産業者に確実に買い取ってもらえること、瑕疵担保責任が免除されること、現状のまま引き渡し可能などがあります。

しかし、買取の最大のデメリットは、売却価格が市場相場の7~8割となってしまうことです。

そのため、売却期限がある場合や、確実に売却したい場合には検討する価値があると思います。

不動産の買取については、別記事に詳細を記載していますので、一読してみて下さい。

『買い替え特約』というのは、「期限内に、今住んでいるマイホームが売却できなければ、新居購入の契約を白紙解除できる」といった特約です。

住み替え先の家を購入するときの契約に付帯することができます。

住み替え先の新居を見つけ、購入契約を結んだけれど、今住んでいる家が売れなかった場合は、住み替え先の新居購入はあきらめ、購入契約を解除し、支払った手付金などを返金してもらうことができるといったものです。

しかし、購入しようとしていた家の持ち主(新居の売主)にとっては、リスクが高い契約となるため、新居の売主の同意が得られなければ、特約を付帯することはできません。

ここまで、買い替えの売却部分について解説してきました。ここからは住み替えにかかる費用や購入時の注意点などについて解説していきます。

住み替えの際にかかる費用

住み替えの場合、売却と購入でそれぞれ費用がかかります。仮住まいが必要な場合にはその費用も計上しておく必要があります。

売却、購入、仮住まいにかかる費用を簡単にまとめましたので参考にして下さい。

売却時にかかる諸費用一覧

| 諸費用項目 | 内容など |

|---|---|

仲介手数料(上限) |

売却価格 × 3%+6万円+消費税 |

印紙代 |

2,000~100,000万円 (売却価格によって変動) |

抵当権抹消登録費用 |

登録免許税+司法書士依頼費用+実費 (相場:≦5万円) |

住宅ローン繰上返済手数料 |

住宅ローンが残っている場合 (金額は金融機関による) |

譲渡益課税 |

売却によって利益が出た場合 |

その他 |

測量費、建物解体費用など |

戸建やマンションなどの不動産売却時にかかる費用については、別記事に詳細を記載していますので、一読してみて下さい。

購入時にかかる諸費用一覧

| 諸費用項目 | 内容など |

|---|---|

仲介手数料(上限) |

購入価格 × 3%+6万円+消費税 |

印紙代 |

2,000~100,000万円 (購入価格によって変動) |

登記費用 |

登録免許税+司法書士依頼費用+実費 (相場:≦35万円) |

住宅ローン諸費用 |

住宅ローンを組む場合 (金額は金融機関による) |

火災・地震保険 |

戸建・マンション、構造による |

その他 |

税金、マンション管理費など |

仮住まいにかかる諸費用一覧

| 諸費用項目 | 内容など |

|---|---|

仲介手数料 |

家賃1~2ヶ月分 (不動産仲介業者による) |

敷金 |

家賃0~2ヶ月分 (不動産仲介業者による) |

礼金 |

家賃0~2ヶ月分 (不動産仲介業者による) |

引っ越し費用 |

15~20万円程度 (家族4人、~200km) |

住み替えでの疑問や不安

マイホームの住み替えは、不動産の「売却」と「購入」の大きな2つのイベントが重なります。そのため、住み替えを検討している多くの方が抱える共通の疑問として、次の2つのものが挙げられます。

- 「売却」と「購入」のどちらを先行すべきか

- 住宅ローンが残っている場合、住み替えはできるのか

マイホームの住み替えの場合、今まで住んでいた家をそのままにし、新たな家に移り住むという人は少数派です。

ほとんどの方は、今まで住んでいた家を売却しますが、今住んでいるの家の売却とこれから住む家の購入、どちらを優先させるべきなのかと悩まれる方も多くいます。

また、今住んでいるマイホームの住宅ローンが残ったままの状態で住み替えは可能なのかどうか、可能な場合、残った住宅ローンをどうすればいいのかと不安を抱えている方は少なくありません。

ここでは、これらの疑問や不安について、分かりやすく解説します。

「売却」が先? 「購入」が先?

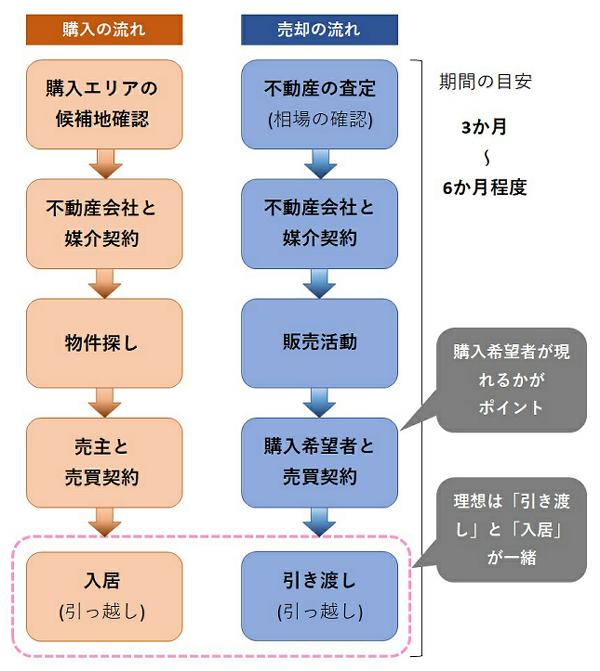

住み替えのタイミングとしては、売却もしくは購入のどちらかを先に行う方法の他に、売却と購入を同時に行なうことを加えた3つの方法が基本です。

- 「売却」を先行する

- 「購入」を先行する

- 「売却」と「購入」を同時に進行する

恐らく、家電の買い替えのように、『売却と購入を同時に進行させ、現在のマイホームの引き渡しと、新たな新居への入居日を合わせ、引っ越しを一回で済ませられることができたら、スムーズでいいのにな』 と誰もが考えると思います。

しかし、不動産の場合、家電や車の買い替えとは違い、「売却」と「購入」のタイミングを合わせるということは難しいというのが現実です。

なぜなら、家を売却できるかどうかは、購入希望者が現れるかどうかに掛かっており、こればかりは売主の思惑通りにコントロールできません。マイホームを売りに出し、売主の希望する売却条件(時期・価格)で購入してくれる買主が見つかればいいですが、そう都合よく現れることはありません。

そのため、売却か購入かのどちらかを優先させるといったケースが多くなり、どちらを優先させた方がいいのかは、当事者の状況や事情によって、ケースバイケースとなります。

以降に、今住んでいる家を売ってから新居を購入する『売却先行』と、新居を購入してから家を売る『購入先行』、それぞれの特徴やメリット・デメリットについて解説します。

住み替え方法1:売却先行

今住んでいる戸建やマンションの売却を優先的に進め、売却後に住み替え先のマイホームを購入する方法で、最も一般的な住み替えパターンです。

通常、住み替えを検討している多くの方は、今住んでいるマイホームの住宅ローンが残ったままの状態です。そのため、「家を売却したお金で住宅ローンを返済し、次の家を購入する」というケースが多くなります。

売却先行のメリット・デメリット

| 売却先行 | 内容 |

|---|---|

メリット |

|

デメリット |

|

メリット1:希望価格で売却しやすい

今住んでいるマイホームの売却期日、新たな家の入居日などが決まっていない場合、売り急がなくても済むため、不本意な値下げ要求に応じる必要はありません。

そのため、妥協せず、売主の希望価格にて購入してくれる方を探すことができます。

期日が決まっている場合は、希望に満たない売却価格で売却せざるを得ない状況になってしまうこともありますので、注意が必要です。

メリット2:しっかりとした資金計画が立てやすい

購入を先行させる場合、マイホームの売却査定額を参考にし資金計画を立てますが、査定額は実際の売却額ではなく、結果として値引きなどによって差額が生じることも多く、資金計画の精度は高くありません。

しかし、売却を先行する場合、売却代金を得ていますので、新居購入に向けた資金計画が立てやすくなります。

デメリット:仮住まいが必要となる

売却を先行する場合の最大のデメリットは、「仮住まい」が必要になる可能性が高いことです。

今住んでいる家を売却し、その後住み替え先の家に引っ越すことになりますが、引き渡し時期と住み替え先の入居時期のタイミングが合わなければ、仮住まいが必要となります。

新たな家の入居日までの期間が数日程度であれば、ホテルやウィークリーマンション、親戚や知人宅に宿泊し、荷物は貸倉庫に一時的に預けるといった選択をすることも可能ですが、入居日までの期間が1か月以上も先となってしまう場合には、賃貸物件を利用する必要が出てきます。

賃貸物件を利用するとなると、敷金・礼金、仲介手数料、引っ越し代、そして毎月の家賃が必要となり、少なくとも数十万円は準備しなければなりません。場合によっては、100万円以上の出費となってしまう場合があります。この仮住まいにかかる費用分が新たな生活の負担になりかねません。

また、通常、賃貸物件の場合、入居条件として年単位となっている場合が多く、数か月間の入居は出来ない可能性もあります。さらにペットがいる場合、賃貸物件を探す上で、大きな制限となってしまうことに注意が必要です。

売却先行に向いているケース

当事者の状況や事情によって、売却先行か購入先行なのかはケースバイケースですが、一般的に売却先行に向いているのは以下のようなケースです。

- 少しでも高く売却したい

- 資金的にあまり余裕がない

- 他の購入希望者もなく空き家となっている物件を購入予定

メリット2で解説したとおり、売り急ぐ必要がないので、今住んでいる家を少しでも高く売却したい場合に向いています。

また、資金的に余裕がなく、売却したお金を住宅ローンの返済に充てたり、新たな家の購入資金の一部に充てたりしたいといったケースにも売却先行がおススメです。

他にも、他の購入希望者もなく空き家となっている物件で、購入すれば直ぐに引っ越せるといった場合も売却先行が向いています。

例えば、親戚や知人所有の空き家や別荘などで、購入者側の都合優先で引っ越しが可能といったケースです。

数か月~1年位の仮住まいを想定し、仮住まいにかかる費用を資金計画に盛り込むこと

住み替え方法2:購入先行

住み替えの新居を先に見つけて購入し、その後、これまで住んでいた戸建やマンションの売却を進めるといった、住み替え方法です。

次に住む家を確保してからの売却となるため、仮住まいの心配がないといった点が最大の魅力です。

購入先行のメリット・デメリット

| 購入先行 | 内容 |

|---|---|

メリット |

|

デメリット |

|

メリット1:仮住まいが不要

新たな家の購入後に、これまで住んでいた戸建やマンションなどを売却するため、仮住まいが不要です。

前述した通り、仮住まいの賃貸物件にかかる費用としては、数十万円以上、場合によっては100万円以上かかることもあります。また、賃貸物件を探すのも時間が掛かりますし、ペットがいる場合には尚更、時間と手間がかかります。

そのため、仮住まいが不要という点は、購入先行の最大のメリットといえます。

メリット2:購入に時間をかけられる

購入を先行する場合は、仮住まいの心配がないため、新居選びに時間をかけることができます。

そのため新居の場所をはじめ、価格、間取りなど、納得できる住まい探しが可能です。

デメリット1:二重にローンを支払う可能性がある

購入を先行する場合のデメリットの1つ目は、二重にローンを支払う可能性があるということです。

今住んでいるマイホームの住宅ローンが残った状態で、住み替え先の家を住宅ローンで購入する場合、2つの住宅ローンを返済していかなければなりません。

そのため、元の家が売却出来るまでは、元の家の住宅ローンと新居の住宅ローンの2つのローンが重なる為、生活にかかる負担が大きくなります。

デメリット2:売却価格が低くなる可能性がある

購入を先行する場合のデメリットの2つ目、売却価格が低くなってしまう可能性があるということです。

例えば、これまで住んでいた戸建やマンションの住宅ローンが残っている状態にて、住み替えの新居を購入した場合、上記の二重ローンを避けるため、入居までに元の家を売りたいといったケースは少なくありません。

元の家の売却期限を設けている場合、期限までに購入希望者が現れなかったら、値下げせざるを得ない状況になる可能性が出てきます。

また、購入希望者が現れても、買主の購入希望日が売主側の売却希望日よりも遅い場合、購入時期を早めてもらう代わりに値引きを要求されるといったことも考えらえます。

このように購入先行の場合には、二重ローンと売却価格が下がるといったデメリットがあり、状況によってはどちらかを選択する必要が出てきます。

その場合、「売却するまでの期間 X 元の家の住宅ローン額(月額)」と「値下げ額」を天秤にかけ、売却するまでの期限を見定めるようにして下さい。

購入先行に向いているケース

一般的には、売却先行がおススメとされていますが、以下のようなケースの場合は、購入先行の方が向いています。

- 納得いく物件に住み替えたい

- 資金に余裕がある

マイホームを何度も買い換えるということはほとんどありません。そのため住み替えの場合、「終の棲家(ついのすみか)」として検討される方も多いです。

終の棲家とするため、納得のいく物件を探したい場合には、購入を先行させるケースが多いです。

また、購入先行させる場合には、デメリットとして住宅ローンを二重に支払うといった懸念があるため、資金面で余裕がある場合は購入先行でも問題はほとんどありません。

元のマイホームの売却価格が希望売却価格よりも下がってしまうことを想定した資金計画を立て、二重ローンとなっても大丈夫な売却期間を見定めておくこと

住宅ローンが残っている場合の住み替えは可能?

今現在住んでいる家の住宅ローンが完済されている状態で、住み替えを行うのが理想ですが、住宅ローンが残っている状態で、住み替えをする方は少なくありません。

注意したいのは、住宅ローンが残っている場合、抵当権が設定されているので、抵当権が設定されたままのマイホームを売却することは出来ないということです。

売却するためには、住宅ローンを完済し、抵当権の設定を外す必要があります。

住宅ローンはローンを借りる人が住むことが前提となっているため、基本的には二重に組むことが出来ません。(ダブルローンなどもありますが、これは住宅ローンというよりも投資用ローンに近く、金利も高く設定されており、住宅ローン控除なども利用できないので、注意が必要です。)

売却代金で住宅ローンを完済

住宅ローンを完済する手段の一つとして、今住んでいる家の売却金をローン返済に充てることが挙げられます。このパターンが最も多いと思います。

ただし、売却金がローン残金を上回る場合(アンダーローン)には、売却代金のみでローンを完済できるので何も問題ありません。

しかし、売却代金が住宅ローンの残債金額を下回る場合(オーバーローン)には、足りない分を別の方法で補填する必要があります。

預金などを充てることで住宅ローンを完済できるのであれば、住み替えすることは可能となります。

住み替えローンで住宅ローンを完済

また、金融機関によっては、『住み替え(買い替え)ローン』と呼ばれる

「現在残っている住宅ローンと新居購入時の住宅ローンをひとまとめにする住宅ローン」や

「売却代金で完済しきれなかった残債部分と新居購入時の住宅ローンをひとまとめにする住宅ローン」

を扱っている場合もあります。

ただし、売却日と購入日を同時期にしなければいけないなどの制限がある場合もありますので、各金融機関でしっかりと確認をしてから利用する必要がります。

また、金利も通常の住宅ローンと違う場合があったり、審査基準が厳しく設定されている場合があったりします。

住み替えローンの審査に通るのであれば、住み替えは可能です。

住み替えの住宅ローンはいくらまで借りられる?

住み替えの際、新しい家を住宅ローンを利用して購入するとなった場合、やはり気になるのは、『いくらくらいまでの住宅ローンが組めるのか』だと思います。

金融機関の貸出限度額の大きな指針となるのが、「年収」で、年収が高ければ、借りられる金額は高くなる傾向ではあります。

金融機関では、この限度額の基準として「返済負担率(返済比率)」や「年収倍率」といった指標を使用しています。

「返済負担率」とは年収に対する住宅ローンの支払額の比率のことで、一般的な金融機関における返済負担率は30~35%です。

目安は、400万円未満:30%、400万円以上:35%で、例えば年収500万円の方であれば、「年間に175万円まで住宅ローンの支払いに充ててもいいだろう」、といった基準です。

また、「年収倍率」とは、借入額の上限は年収の△倍まで、とする方法です。倍率は金融機関や地域によっても異なりますが、5~7倍前後が標準的な値です。

例えば、年収500万円の方であれば、「借入額の上限は2,500~3,500万円まで」となります。

「返済負担率」で決まる上限と「年収倍率」で決まる上限を比べ、低いほうの上限金額が借入できる限度額となります。

住宅ローンの限度額算出方法については、別記事に詳細を記載していますので、一読してみて下さい。

まとめ

今お住まいの不動産(戸建、マンション)を売却し、住み替え(買い替え)を成功させるポイント(メリットやデメリット、注意点など)について紹介しました。

住み替えは、「売却」と「購入」の大きな2つのイベントが重なるため、売却と購入のどちらを優先させた方がいいのか迷ってしまうと思います。

不動産売買は人生で何回も経験することではありません。

そのためご自身の置かれている状態や状況を踏まえ、成功に導くポイントをしっかりと押さえて、不動産売買を行うことにより満足のいく住み替えとなるはずです。

なるべく高く売却をしたいという場合は、下記の一括査定サービスについてを参考にしてみてください。

「なるべく高く」不動産を売りたい方へ

不動産売却では、業者によって価格に100万円以上の差が出ることが普通です。

そのため、査定を1社だけに任せると100万円以上の損をする可能性が高くなります。

しかし、複数社に査定を1社ずつ依頼するのは手間と時間がかかります。

そこで便利なのが、複数の不動産会社に物件の査定をまとめて依頼できる一括査定サービスです。

ここでは無料で使えて、しかも悪質な業者を排除している安全なサービスのみを厳選しました。

もちろん査定に納得できない場合は売却する必要もありません。

不動産の一括査定サービス

-

HOME4U

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

実績のある不動産会社のみを厳選し、地元の不動産会社から大手まで、査定額の良い会社を探すことができます。

まずは実際の査定額を確認してみたいという方におすすめです。(訪問なし査定もOK)

【不動産売却のおすすめ記事一覧】

【不動産売却の基礎知識】

- 不動産を売りたい時にやることリスト集!家・マンション・一戸建て・土地まで!

- 家やマンションを早く売りたいなら、不動産の「買取」と「仲介」の違いを知ろう

- 空き家を高く売るには?早く確実に売却する方法を解説!

- 自宅の相場の調べ方!家や土地を高く売るための方法

- 不動産を売るメリットを分かりやすく解説します

- 【基礎知識】家・マンション・土地等の不動産を売るときの流れと売却で失敗しないためのポイント

- 【基礎知識】家やマンション、土地等の不動産を売るときの手順と方法まとめ

- 【基礎知識】不動産売却媒介契約の種類と違い、メリットとデメリットから選び方のポイントまで

- 【基礎知識】戸建住宅やマンション・土地などの不動産売却時にかかる費用まとめ

- 【基礎知識】戸建住宅やマンション・土地などの不動産売却時に必要な書類と取得方法まとめ

- 【基礎知識】住宅や土地などの不動産売却時にかかる税金、受けられる控除と確定申告の方法まとめ

- 【基礎知識】家やマンションなどの住宅を売却する際の不動産業者の選び方まとめ★完全版★

- 中古住宅の売却方法はたったの2つ、その違いを解説!

- 戸建やマンションなどの持ち家 売る場合と貸す場合に発生する費用の比較

【不動産売却のコツ】

- これだけは知っておきたい! 居住中の不動産を売却する時の注意点

- 値引きさせない不動産売却前のハウスクリーニングのポイント!

- 売却前に必読! 不動産を値引かずに高値で売却するための方法

- マンションの売却査定で損をしない! 3大ポイントを徹底解説!

- 家や戸建て住宅の売却査定で損をしない! 3大ポイントを徹底解説!

- 土地の売却査定で損をしない! 3大ポイントを徹底解説!

- 不動産の売却査定で損をしない! 3大ポイントを徹底解説!

- マンションを売りたいと思った時にやることリスト! 高く売るための方法

- 家を売る時にやることリスト5つ!高く売るために必須の方法!

- 土地を売りたいと思った時にやることリスト6選! 高く売るための方法!

- 不動産を業者に即金で高く買取してもらうためのコツ

- マンションを売るのはどこがいい?買取や売却の専門業者を口コミで調べる方法!

- 不動産の査定後の断り方!気負いなく断るためのポイント6選!

- 知って得する! 家やマンションなどの住宅を高く売る3つのコツ

- 簡単に分かる! 家やマンションなどの住宅売却時の相場の調べ方

- 戸建やマンションなどの住宅、売却か賃貸か選択する際の判断材料はコレ!

- これだけは知っておきたい 不動産売却にかかる時間と高く早く売るためのコツ

- 不動産を任意売却した後に買戻しする方法~成功に導く2つのカギ~

- 知らないと損する!不動産を売却して老人ホームに入居する際の注意点

- 不動産を分割払いで売却することは可能?またその際の注意点

- 住み替え・買い替えの重要ポイントを徹底解説!不動産売却のコツは?

- 不動産を高く売却するには、隣地の所有者や隣人に声をかけるのがポイント

- マンションから戸建てに買い替える際のポイントは?

- スーモを使って不動産売却や査定をする際に注意すべきこととは?

【不動産売却の疑問】

- 不動産売却は複数社に依頼したほうがお得?

- マンションの相場はいつ上がる?季節やタイミングで高く売れる!?

- マンションや家の不動産売却査定は匿名でも可能?

- 路線価から不動産の査定価格を簡単に調べる方法!家・土地などの評価はどうやる?

- 土地を高く査定してもらうためのポイントってあるの?

- 一戸建て住宅やマンションを売却するタイミングはいつがいい?

- 戸建やマンションなどの持ち家、売るのと貸すのはどちらがお得?

- 不動産売却の報酬って何?金額は?下げることって可能なの?

- 不動産売却で値下げは必要? 値引きのタイミングと適切な金額とは

- 不動産を売りたい理由は2タイプ 値引きが必要なのはどんな場合?

- ピタットハウスに不動産売却するメリットってどんなものがあるの?

- 転職を機に、住宅ローンが残る不動産は売却する?賃貸に出す?それとも・・・

- 不動産を売却するときに競合がいた場合にはどうする?

- マンション売却、高く売るならオリンピック前?後?相場は予測可能?

- 不動産売却時の手付金は必要?相場はいくら?注意点はこの4つ!

- マンション売却の期間?3ケ月が目標?売れない場合の対策方法

- マンション売却時、壁紙の張り替えは必要?張り替えのメリットと費用は?

- 不動産売却で注意したい瑕疵担保責任とは?

【相続した不動産売却】

- 相続で得た不動産は売却した方がお得?

- 相続した不動産の価値はどうやって決まるの?

- 相続した不動産を売却する流れを分かりやすく紹介します

- 相続で得た不動産を売却するための相談はどこにする?

- 空き家を相続した場合の3000万円特別控除とは?

- 相続で得た不動産や家を売却する場合の手続きと費用は?

- 親の土地を売却するためにはどうすればよい?

- 相続した不動産を売却するなら3年以内がおすすめなワケ

【不動産買取りのおすすめ記事一覧】

【不動産買取について】