このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

このページでは、相続した不動産を売却するなら3年以内がおすすめである理由についてまとめてあります。

両親をはじめ、親族から不動産(土地や建物など)を相続したけれども、使用する予定がない場合、相続した不動産をそのまま放置するか、貸すか、売却するかで悩む方も多いかと思います。

相続した不動産を売却する場合には、3年以内がおすすめです。

相続した不動産もしくは相続予定の不動産を売却しようかどうか検討中の方は是非一読してみて下さい。

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

実績のある不動産会社のみを厳選し、地元の不動産会社から大手まで、査定額の良い会社を探すことができます。

まずは実際の査定額を確認してみたいという方におすすめです。(訪問なし査定もOK)

相続した不動産を売却する際にかかる税金とは

通常、不動産を売却する場合、様々な税金を支払う必要があります。相続した不動産を売却する場合も同様です。

税金の種類としては以下のものがあります。

- 登録免許税

- 相続税

- 譲渡益課税

はじめに、これらの税金の詳細といつのタイミングで発生するのか、詳しく説明していきます。

登録免許税

土地や建物などの不動産を相続し、売却する際、気を付けなければならないのが、「不動産の名義」です。

亡くなられた方の名義のままでは、不動産を売ることはできません。そのため、不動産を相続する人の名義に変更する必要があります。

これを「相続登記」といいます。

相続登記は、必要書類(申請書、亡くなられた方の出生から死亡までの戸籍)を揃え、法務局に申請します。相続登記をする際に、かかってくるのが、“登録免許税”です。

登録免許税の算出方法

登録免許税の金額は、下記の計算式で算出できます。

固定資産税評価額は、毎年役所から送付されてくる固定資産税の納税通知書に記載されています。納税通知書がない場合には、役所にて「固定資産税評価証明書」を取得することで確認できます。

例えば、固定資産税評価額が、3,000万円だった場合、

3,000万円 × 0.4% = 12万円

となります。

戸籍は出生から死亡するまでのものが必要であり、揃えるのに手間がかかる場合があります。登記するのが大変な場合には、司法書士に依頼することも可能です。

その際の手数料としては、5~10万円程度が相場です。

相続税

土地や建物などの不動産名義の方が亡くなられた際、その不動産を誰かが相続することになります。相続した方にかかってくるのが、“相続税”です。

ただし、相続税は相続した方全員が納税するものではなく、条件によっては申告も納税も不要となる場合があります。

その判断基準について説明します。

相続税の申告と納税の判断基準とは

相続税の判断基準の際、「基礎控除額」という非課税枠(3,000万円 + 600万円 × 法定相続人数)を考慮する必要があります。

相続した財産から、この基礎控除額を差し引いた金額がプラスとなった場合に、相続税が発生することになります。

計算式は下記の通りです。

- 結果 > 0の場合 :課税対象

- 結果 ≦ 0の場合 :課税対象外

例えば、家族4人(夫、妻、子供二人)の場合で、夫が亡くなった場合の、法定相続人は、妻と子供二人となります。

この場合の基礎控除額は、3,000万円 + 600万円 × 3 = 4,800万円です。相続した財産の金額が4,800万円以下であれば、相続税はかかりません。

4,800万円を超えてしまう場合には、相続税の課税対象となります。相続税の税率と計算方法については以下にて説明します。

相続税の税率

相続税の税率は一律ではなく、相続した金額が高くなれば、税率も高くなります。税率について下記表にまとめましたので参考にしてください。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

1,000万円以下 |

10%

|

?

|

3,000万円以下 |

15%

|

50万円

|

5,000万円以下 |

20%

|

200万円

|

1億円以下 |

30%

|

700万円

|

2億円以下 |

40%

|

1,700万円

|

3億円以下 |

45%

|

2,700万円

|

6億円以下 |

50%

|

4,200万円

|

6億円以超 |

55%

|

7,200万円

|

相続税の計算例

前述の条件(家族4人:夫、妻、子供A、B)の場合で、夫が亡くなり、相続する金額が1億4,800万円であったとします。

この場合の基礎控除額は、4,800万円ですので、1億4,800万円から基礎控除額を差し引いた1億円が課税価格となります。一般的な分割で考えると、妻が半分の1/2、残りの半分を子供二人(A,B)で分けることになりますので、子供Aが1/4、子供Bも1/4となります。

課税金額は、

- 妻 :5,000万円 (1億円 × 0.50)

- 子供A :2,500万円 (1億円 × 0.25)

- 子供B :2,500万円 (1億円 × 0.25)

となります。上記の税率と控除額から、相続税を計算すると、

- 妻 :800万円 [5,000万円 × 20%(税率) ? 200万円(控除額)]

- 子供A :325万円 [2,500万円 × 15%(税率) ? 50万円(控除額)]

- 子供B :325万円 [2,500万円 × 15%(税率) ? 50万円(控除額)]

となり、納める相続税は、合計1,450万円です。

譲渡益課税

相続した不動産を売却するためには、「不動産の名義変更」を行い、「相続税の納税」を済ませる必要があります。これらが完了し、はじめて売却できるようになります。

ただし、この「譲渡益課税」という名称の税金は実際にはなく、譲渡所得に対する「所得税」と「住民税」として課税されることになります。

譲渡益課税や受けられる控除については、別記事にて詳細を記載していますので、一読してみて下さい。

相続した不動産売却時に受けられる特例

相続した不動産を売却する際、「登録免許税」、「相続税」、「譲渡益課税(所得税と住民税)」の税金がかかってきます。

この中で、「譲渡益課税(所得税と住民税)」には以下の特例があり、要件を満たしていれば、特例を受けることによって節税することが可能となります。

この特例を受けられる期限として、「3年」がポイントとなってきます。

そのため、相続した不動産を売却するのであれば、この特例を受けられる3年以内がおすすめとなってくるのです。

- 取得費加算の特例

- 3,000万円特別控除(居住用不動産)

- 3,000万円特別控除(相続空き家)

以降この特例について詳しく説明していきます。

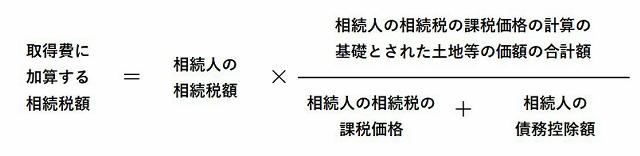

【1】取得費加算の特例

相続した不動産(建物や土地)を売却し、利益が出た場合)には、譲渡所得となり、“譲渡益課税”がかかってきます。

ただし、相続が発生した日の翌日から、3年10か月までの期間内に売却した場合には、「取得費加算の特例」の適用対象となり、譲渡益課税(所得税と住民税)を節税することが可能となります。

通常、不動産を売却し、利益が出た場合には、その利益に対し、所得税がかかります。

- 売却金額 - 購入金額(諸費用含) = 利益

しかし、取得費加算の特例を適用される場合、利益は次のような式で算出されます。

- 売却金額 - 購入金額(諸費用含) - 取得費に加算する相続税額 = 利益

取得費に加算する相続税額は以下の計算式を使用します。

元の利益分から相続税分差し引かれることになるので、利益が圧縮され、支払う所得税が軽減されることになります。

詳しくは国税庁のサイトを確認してみて下さい。

国税庁(No.3267 相続財産を譲渡した場合の取得費の特例)

【2】3,000万円特別控除(居住用不動産)

売却した不動産がマイホームなどの

念居住用であり、適用要件を満たしていれば受けられる特例です。

譲渡所得が3,000万円を超える場合、特別控除額の3,000万円を差し引き、超えた部分に対して税金がかかってきます。

- 課税譲渡所得金額 = 譲渡所得 - 特別控除額(3,000万円)

この特別控除は、名義人につき3,000万円の控除を受けることが可能です。夫婦での共有名義の場合、3,000万円 × 2 = 6,000万円となり、最高6,000万円までの控除を受けられることになります。

また、不動産を所有していた期間によって、課税率が異なります。

所有期間が5年以下の場合には、「短期譲渡所得」となり、税率は39.630%です。所有期間が5年を超える場合には、「長期譲渡所得」となり、税率は20.315%です。

所有期間によって、税率が2倍近くも変わってきますので、所有期間が5年近くになる場合には、売却タイミングに注意することをおすすめします。

3,000万円特別控除を受けるための適用要件、課税率などについては、別記事にて詳細を記載していますので、一読してみて下さい。

【3】3,000万円特別控除(相続空き家)

また、前述した特別控除の特例は、居住用の不動産が対象です。そのため、相続にて譲り受け、居住用として使用していない不動産は対象外でした。

そのため、空き家を売却するメリットが見出せず、空き家を放置したままにするケースが増え、最近よく耳にするようになった『空き家問題』が取り沙汰されるようになることに。

そこで、相続または遺贈により取得した不動産を、2016年4月1日から2019年12月31日までに売却し、一定の要件に当てはまるときに受けられる特例が設けられました。

適用要件(概略)

特例を受けるための適用要件の概略は以下の通りです。

- 売却する人が、相続または遺贈によって取得した不動産であること

- 相続または遺贈によって取得された不動産をそのままもしくは取り壊し後に売却すること

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること

- 売却不動産について、他の特例の適用を受けていないこと

- 昭和56年5月31日以前に建築された区分所有建築物以外の建物であること

詳しくは国税庁のサイトを確認してみて下さい。

国税庁(No.3306?被相続人の居住用財産(空き家)を売ったときの特例)

特例の比較表

前述した3つの特例について、簡単な比較表としてまとめましたので、参考にしてください。

| 取得費加算の特例 | 3,000万円特別控除 (居住用不動産) |

3,000万円特別控除 (相続空き家) |

|

|---|---|---|---|

|

対象不動産

|

相続した不動産

|

居住用不動産

|

相続後空き家になった不動産

|

|

特例を受けられる人

|

相続税を納税した人

|

対象不動産の相続人

かつ相続前からの同居人 |

対象不動産の相続人

|

|

控除額

|

取得費に加算する相続税額

|

3,000万円

|

3,000万円

|

|

売却の期限

|

相続開始の翌日から3年10か月以内

|

住まなくなってから3年を経過する日の年末

(家屋を取り壊した場合には、取り壊し後1年以内) |

相続開始後3年を経過する日の年末

|

|

取得費加算とのダブル適用

|

-

|

可能

|

不可

|

まとめ

相続した不動産を売却するなら3年以内がおすすめである理由について紹介しました。

相続した不動産を売却する場合、特例を受けることによって節税することが可能となります。

ただし、特例を受けるための期限としては、3年という期間がポイントとなってきます。

そのため、不動産を相続する予定がある場合には、早めにどうすべきかを検討しておくことをおすすめします。

「なるべく高く」不動産を売りたい方へ

不動産売却では、業者によって価格に100万円以上の差が出ることが普通です。

そのため、査定を1社だけに任せると100万円以上の損をする可能性が高くなります。

しかし、複数社に査定を1社ずつ依頼するのは手間と時間がかかります。

そこで便利なのが、複数の不動産会社に物件の査定をまとめて依頼できる一括査定サービスです。

ここでは無料で使えて、しかも悪質な業者を排除している安全なサービスのみを厳選しました。

もちろん査定に納得できない場合は売却する必要もありません。

不動産の一括査定サービス

-

HOME4U

Home4Uは、NTTデータグループが運営する、日本最大級の一括査定サービスです。

実績のある不動産会社のみを厳選し、地元の不動産会社から大手まで、査定額の良い会社を探すことができます。

まずは実際の査定額を確認してみたいという方におすすめです。(訪問なし査定もOK)

【不動産売却のおすすめ記事一覧】

【不動産売却の基礎知識】

- 不動産を売りたい時にやることリスト集!家・マンション・一戸建て・土地まで!

- 家やマンションを早く売りたいなら、不動産の「買取」と「仲介」の違いを知ろう

- 空き家を高く売るには?早く確実に売却する方法を解説!

- 自宅の相場の調べ方!家や土地を高く売るための方法

- 不動産を売るメリットを分かりやすく解説します

- 【基礎知識】家・マンション・土地等の不動産を売るときの流れと売却で失敗しないためのポイント

- 【基礎知識】家やマンション、土地等の不動産を売るときの手順と方法まとめ

- 【基礎知識】不動産売却媒介契約の種類と違い、メリットとデメリットから選び方のポイントまで

- 【基礎知識】戸建住宅やマンション・土地などの不動産売却時にかかる費用まとめ

- 【基礎知識】戸建住宅やマンション・土地などの不動産売却時に必要な書類と取得方法まとめ

- 【基礎知識】住宅や土地などの不動産売却時にかかる税金、受けられる控除と確定申告の方法まとめ

- 【基礎知識】家やマンションなどの住宅を売却する際の不動産業者の選び方まとめ★完全版★

- 中古住宅の売却方法はたったの2つ、その違いを解説!

- 戸建やマンションなどの持ち家 売る場合と貸す場合に発生する費用の比較

【不動産売却のコツ】

- これだけは知っておきたい! 居住中の不動産を売却する時の注意点

- 値引きさせない不動産売却前のハウスクリーニングのポイント!

- 売却前に必読! 不動産を値引かずに高値で売却するための方法

- マンションの売却査定で損をしない! 3大ポイントを徹底解説!

- 家や戸建て住宅の売却査定で損をしない! 3大ポイントを徹底解説!

- 土地の売却査定で損をしない! 3大ポイントを徹底解説!

- 不動産の売却査定で損をしない! 3大ポイントを徹底解説!

- マンションを売りたいと思った時にやることリスト! 高く売るための方法

- 家を売る時にやることリスト5つ!高く売るために必須の方法!

- 土地を売りたいと思った時にやることリスト6選! 高く売るための方法!

- 不動産を業者に即金で高く買取してもらうためのコツ

- マンションを売るのはどこがいい?買取や売却の専門業者を口コミで調べる方法!

- 不動産の査定後の断り方!気負いなく断るためのポイント6選!

- 知って得する! 家やマンションなどの住宅を高く売る3つのコツ

- 簡単に分かる! 家やマンションなどの住宅売却時の相場の調べ方

- 戸建やマンションなどの住宅、売却か賃貸か選択する際の判断材料はコレ!

- これだけは知っておきたい 不動産売却にかかる時間と高く早く売るためのコツ

- 不動産を任意売却した後に買戻しする方法~成功に導く2つのカギ~

- 知らないと損する!不動産を売却して老人ホームに入居する際の注意点

- 不動産を分割払いで売却することは可能?またその際の注意点

- 住み替え・買い替えの重要ポイントを徹底解説!不動産売却のコツは?

- 不動産を高く売却するには、隣地の所有者や隣人に声をかけるのがポイント

- マンションから戸建てに買い替える際のポイントは?

- スーモを使って不動産売却や査定をする際に注意すべきこととは?

【不動産売却の疑問】

- 不動産売却は複数社に依頼したほうがお得?

- マンションの相場はいつ上がる?季節やタイミングで高く売れる!?

- マンションや家の不動産売却査定は匿名でも可能?

- 路線価から不動産の査定価格を簡単に調べる方法!家・土地などの評価はどうやる?

- 土地を高く査定してもらうためのポイントってあるの?

- 一戸建て住宅やマンションを売却するタイミングはいつがいい?

- 戸建やマンションなどの持ち家、売るのと貸すのはどちらがお得?

- 不動産売却の報酬って何?金額は?下げることって可能なの?

- 不動産売却で値下げは必要? 値引きのタイミングと適切な金額とは

- 不動産を売りたい理由は2タイプ 値引きが必要なのはどんな場合?

- ピタットハウスに不動産売却するメリットってどんなものがあるの?

- 転職を機に、住宅ローンが残る不動産は売却する?賃貸に出す?それとも・・・

- 不動産を売却するときに競合がいた場合にはどうする?

- マンション売却、高く売るならオリンピック前?後?相場は予測可能?

- 不動産売却時の手付金は必要?相場はいくら?注意点はこの4つ!

- マンション売却の期間?3ケ月が目標?売れない場合の対策方法

- マンション売却時、壁紙の張り替えは必要?張り替えのメリットと費用は?

- 不動産売却で注意したい瑕疵担保責任とは?

【相続した不動産売却】

- 相続で得た不動産は売却した方がお得?

- 相続した不動産の価値はどうやって決まるの?

- 相続した不動産を売却する流れを分かりやすく紹介します

- 相続で得た不動産を売却するための相談はどこにする?

- 空き家を相続した場合の3000万円特別控除とは?

- 相続で得た不動産や家を売却する場合の手続きと費用は?

- 親の土地を売却するためにはどうすればよい?

- 相続した不動産を売却するなら3年以内がおすすめなワケ

【不動産買取りのおすすめ記事一覧】

【不動産買取について】