このページはWEB広告を利用しています

このページはWEB広告を利用しています

こんにちは、管理人のサトウです。

今回は中古のマンションを購入された方の体験談です。

住宅ローンの組み方について、わかりやすく説明してくれていますので、参考にしてみてください。

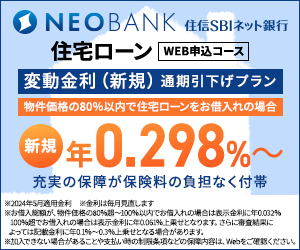

年間35万人が利用する当サイトで人気の住宅ローンは、住信SBIネット銀行の住宅ローンです。

人気の理由は、変動金利が安く、さらに無料の保障が充実していること。

全疾病保障・50%がん保証が無料で付帯しています。

支払い総額が他行に比べ数百万円お得になることもあります(借換にも対応)。

マンション購入の決め手は日当たりの良さ

大阪府在住の会社員の45歳女性です。

35歳を過ぎてから、実家を出て一人暮らしをするために家を探していました。

初めからマイホームを買おうと思っていたわけではないのですが、何件か物件を見てみると賃貸住宅と分譲住宅の設備の差を感じていました。

そんな時にたまたま不動産会社から紹介された今の家が気に入ったので購入を決めました。

購入当時は築8年の中古マンションでした。壁紙やふすまなどの内装はリフォームされており、室内は大変きれいな状態でした。

この家を選んだ最大の理由は、日当たりの良さです。リビングは南向きで、晴れていれば昼間は照明をつける必要がないくらい明るいです。

また、冬でも日中はリビングに日が差し込んでいるので、天気がよければ室温は15度以上あります。

反対に夏は太陽の位置が高いので、リビングに直射日光が入る時間は短く、それほど暑くはなりません。西日が差し込む部屋よりも温度が低いくらいです。

住宅ローンは返済期間と返済金額を考慮して選択

住宅ローンは不動産会社が提携していて金利優遇が受けられるということで三菱UFJ銀行で融資を受けました。

不動産会社の提携だったためか、審査もすんなり通りました。

金利については10年固定金利で20年ローンを組みました。35年ローンも組めると言われましたが、返済期間が長くなればその分返済金額の合計も増えます。

1ヵ月に自分はいくらなら返済できるのかを考えてローンの期間を決めました。

変動金利にするか固定金利にするかも考えました。

変動金利の方が金利が低いのですが、もし金利が上がってしまった場合に返済金額が増えることを考えると固定金利の方が返済金額の合計が予測できるので固定金利を選択しました。

購入当時も金利は低かったのですが、今後、金利が上がるのか下がるのかは誰にもわかりません。

返済期間を20年にしていたので、その半分の期間の10年固定金利にしました。

やはりある程度の頭金は必要、ボーナス払いも避けて

これから住宅購入を考えている人にアドバイスをするとしたら、王道ですが、やはりある程度の頭金を準備しておくべきだと思います。

ローンの返済は長期間に及びます。その間に自分を取り巻く状況が変化する可能性もあります。

収入が上がり続ける保証はありません。それどころか今の時代、職を失う可能性だって0ではありません。

ボーナス払いも避けた方がいいでしょう。

毎月の返済金額も無理のない金額に設定した方が、生活にゆとりが生まれます。

毎月の返済額を、返済できるめいっぱいの金額に設定してしまうと収入が減った時に返済が難しくなります。

住宅は生活するための場だと考えると、そのために生活費を切り詰めたり、旅行や趣味を我慢するようでは楽しい生活はできません。

(体験談は以上です)

金利・総支払額が安い住宅ローン

最後に、金利が安く、保障も充実した住宅ローンの紹介です。

トータルの支払金額を安くしたい場合におすすめとなっています。

審査の結果金利が高くなることもあるので、仮審査は早めに行っておくと安心です。

銀行によって審査条件が違うので、審査を通った中から一番条件の良かった銀行を選ぶのがおすすめとなります。

ネットでお得な変動・10年・長期固定住宅ローン

金利面でお得な住宅ローンとして人気があるのが三菱UFJ銀行の住宅ローンです。

固定期間終了後の金利が他行よりも低いのが特長で、当初金利と返済完了までの実質金利を安くしたい方にオススメとなっています。

三菱UFJ銀行(全国対応)

三菱UFJ銀行の住宅ローンは、変動・10年・長期固定金利が安く、さらに固定期間終了後の金利が低いのがポイントです。

住宅ローン取扱残高は日本で第1位です。

ガンや糖尿病などの7大疾病保障にも対応しており、もしもの時も安心です。(住宅ローン残高がゼロ円になります。)

金利が安く抑えられており、支払い総額が他行に比べ数百万円お得になることもあります。

団体信用生命保険料無料・WEB手続きで一部繰上返済手数料無料となっています。

保障が充実の変動金利住宅ローン

保障が充実した住宅ローンとして人気があるのが住信SBIネット銀行の住宅ローンです。

全疾病保障が無料で付帯するのが特長です。

住信SBIネット銀行(対応)

住信SBIネット銀行のローンは、変動金利・10年固定金利が最低水準で、他行には無い全疾病に対応した保障、さらに障害補償まで無料で付帯しています。

地方銀行やメガバンクなどに比べて金利が安く、支払い総額が数百万円安くなることもあります。

もちろん、保証料、一部繰り上げ返済手数料も無料とお得になっています。(での利用に対応しています。)

住宅ローンは、当初金利を比較するだけでなく、ローン終了までの総支払額を比較することが重要です。

また、審査基準は低くないため、事前審査は早めに行っておきましょう。

地域別 金利比較ランキング

お住まいの地域で利用可能な住宅ローンの金利をランキングにしています。

一番お得な住宅ローンを見つけるのにご利用ください。

10秒!おすすめ住宅ローンをシミュレーション比較!

住宅ローンのおすすめ記事一覧

【住宅ローン 都道府県別金融機関】

- 都道府県別 住宅ローンを借りられる金融機関と金利まとめ

★地域別に住宅ローンを借りられる金融機関と金利の情報をほとんどすべて掲載しています!

【住宅ローンの基礎知識】

- 住宅ローンの借り方 いつ?何を?どうすればいいの?

- 住宅ローン借換えの流れと手順 いつ?どこで?何をすればいいの?

- マイホームの新築購入で失敗しないための5つのポイント

- 住宅ローンで失敗する前に知っておきたいこと7選!

- 住宅ローンで破綻しない 借りる前に考える無理なく返すためのポイント10選!

- 住宅ローンで絶対に失敗しないためのポイント9選!

- 住宅ローンを借り換えるときに必要な費用っていくら?

【住宅ローンの疑問など】

- 住宅ローンの頭金の目安はどれくらい?諸費用なしでも審査は大丈夫?

- 住宅ローン仮審査は複数申込んでも大丈夫?気を付けるポイントは?

- 年収300万円でも住宅ローンは組める?審査落ちしないためには?

- 年収300万円で頭金なし!住宅ローンはいくらまで借りられる?!

- 住宅ローンの8大疾病保障やガン保障は必要?

- 住宅ローンに落ちた!再審査までにやるべきことまとめ!

- 住宅ローンで親から子供に援助する時に気を付けることまとめ

- 住宅ローンのシミュレーションに使えるサイトのランキング

- 住宅ローンの事前審査で落ちないためのチェックリスト!自分でできる仮審査の不安解消対策!

- 住宅ローンの仮審査が通っても本審査で落ちることはある?事前の注意点は?

- 住宅ローンの3大疾病保障は必要?カバーされる病気の範囲は?

- 住宅ローンの頭金の平均額はどのくらい? 無しでも大丈夫?

- 3000万円の住宅ローンを組むには年収はどれくらい必要?

- 住宅ローンつなぎ融資で失敗しない5大ポイント!

- 住宅ローンの全期間固定を選ぶ人が増えているって本当?その理由と人気の背景を解説

- 住宅ローンの優遇金利はいつまで続くの?期間が終了したらどうなるの?

- 住宅ローンの審査が緩い銀行ってあるの? 借りるのが厳しい人ってどんな人?

- 住宅ローン借り換えのデメリット! こんな人は借り換えしてはいけない!

- 住宅ローンを労金で借りるメリットはある? 審査や金利は?

- 住宅ローンのガン特約はお得? 保険会社で入るのとは違うの?

- うつ病や持病があっても住宅ローンは組める? 注意点は?

- 住宅ローンを多めに借りて他に使っても大丈夫? 何に使うならOK?

- 共同名義で住宅ローンを組んでひどい目に! 悲惨なリスク5選はこれ

- 住宅ローンの金利は今後どうなる?2019年以降を予想!

- 多めに借りた住宅ローンで車を買っても大丈夫?

- 生前贈与と住宅ローンを組み合わせて得する住宅購入方法

- 賃貸併用住宅を建てて賃料で住宅ローンを返済することは問題ないの?

- 住宅ローンの仮審査は準備が8割! 落ちないための事前チェック